「技術の日産」逆襲の序曲――レアアース9割削減・全固体電池が示す、日本発EVと経済安全保障の新局面

日産の革新を促す技術が今後の起爆剤となる可能性大!

業績悪化と大規模見直し

日産自動車は今、会社の形を根本から作り直す大きな転換点にある。

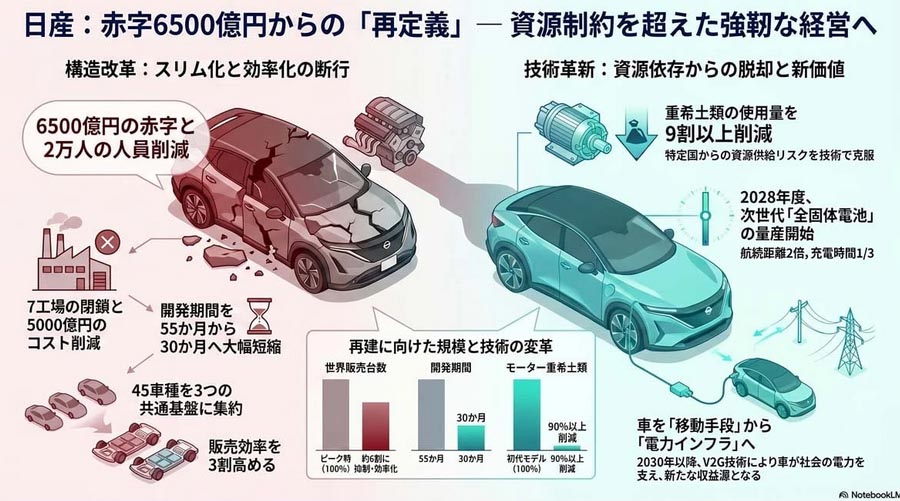

2026年3月期の最終損益は6500億円の赤字となり、2期連続で大きな損失となった。世界販売台数はピーク時の約6割まで落ちた。この結果を受け、世界で2万人の人員削減と7工場の閉鎖を決めた。2026年度までに2024年度比で5000億円のコストを削る計画だ。

一方、技術開発は続いている。次世代の全固体電池は、実用に近い23層の積層セルで性能を確認済みで、2028年度の量産を目指す。

新型リーフのモーターでは、中国産に頼っていた重希土類の使用量を初代モデル比で9割以上減らすことにも成功した。2025年5月にスズキが部品調達の問題で国内生産を一時停止した例が示すように、資源の供給リスクは現実の問題だ。日産は不採算部門を整理しながら、技術を通じてこのリスクに対応しようとしている。

資源依存という構造問題

日産の問題を議論するとき、航続距離や充電性能、中国メーカーの低価格戦略に目が向きがちだ。しかし本質的な課題は、特定の国への資源依存という日本の産業全体が抱える弱点にある。

重要鉱物の供給が止まれば、どんな優れた技術も意味をなさない。2025年5月のスズキの生産停止、2026年2月の三菱重工の航空エンジン関連部品への輸出規制など、海外の政策ひとつで日本のものづくりが止まる事態はすでに起きている。

経営面にも課題があった。車種ごとに収支を細かく管理する仕組みは短期的な数字の管理には向いていたが、長期的な技術開発の妨げになっていた。市場の変化に対応できず、コスト増を販売台数で補えない状態が続いた。問題は現場の技術力ではなく、技術を製品に結びつける社内の仕組みにあった。

これからの競争で問われるのは製品性能の高さだけでなく、供給をいかに安定させるかだ。日産が向き合っているのも、スペックの向上と同時に、資源供給リスクをどう乗り越えるかという問題である。

資源依存を減らす技術開発

日産が力を入れる技術開発は、業績回復の手段というより、資源の制約からいかに自由になるかへの答えといえる。

重希土類を9割以上削減したモーターと、2028年度の量産を目指す全固体電池。このふたつを組み合わせることで、特定国への依存度を下げた安定した生産体制を目指す。全固体電池が実用化されれば、同じサイズで走行距離が2倍になり、充電時間は現在の3分の1に短縮される。

モーターの重希土類削減が実現したのは、磁石が熱で弱くなる問題を材料の追加ではなく、熱が上がりにくい構造の設計で解決したからだ。全固体電池も23層の積層セルで動作確認が進んでおり、実車への搭載に向けた段階まで来ている。

開発期間も55か月から30か月に短縮する。このスピードがあって初めて、変化の速い市場に製品を間に合わせられる。5000億円のコスト削減目標も、開発の効率化があってこそ現実的な数字になるのだ。

再建への疑問と実態

販売台数がピーク時の6割に落ち、6500億円の赤字という数字を見れば、再建を疑う声が出るのは当然だ。全固体電池の2028年度実用化も、遠い話に映るかもしれない。だが、数字の表面だけを見ていると、現場で起きている変化を見誤る。

2万人の人員削減、7工場の閉鎖、5000億円のコスト削減は、ただの縮小ではない。肥大化した組織を整理し、効率的な体制に作り直すための決断だ。

技術面でも手応えはある。重希土類を9割以上削減したモーターは、地政学リスクが現実化する今の時代に大きな意味を持つ。全固体電池の実証も、理論段階を超え、実車搭載を見据えた段階に入っている。

日産の再建には、企業単体の努力だけでなく、産業全体の仕組みを変えることも必要だ。国には、性能だけでなく資源依存度も評価に組み込んだ支援策への転換が求められる。企業は開発期間の短縮と車種の絞り込みで効率を上げる必要がある。日産は全45車種を3つの共通基盤に集約し、世界販売の8割以上をカバーする計画だ。1台あたりの販売効率を3割以上高めることで、台数に頼らない収益構造を目指す。

電気自動車(EV)の価値をどう広げるかも重要だ。双方向充電器を2028年から低価格で普及させ、家庭と車の間で電力をやり取りできるようにする。2030年以降は、車に蓄えた電気を電力会社に売る仕組みを一般化させる。車を移動手段から電力インフラの一部へと位置づけることが、日本のものづくりが競争力を取り戻す道のひとつになるだろう。

競争軸の変化と販売目標

今後の自動車業界で競争を左右するのは、価格だけではなくなる。製品を安定して届け続けられるかどうか、つまり供給の安定性が新たな評価基準になるだろう。資源の有無に左右されない生産体制を築けるかが、企業の将来を決める。

日産は2030年度に向け、国内55万台、米国・中国でそれぞれ年100万台の販売を目標にする。中国では2024年度比で4割以上の増加を見込む強気な計画だ。中南米や東南アジアへの輸出拠点としての役割も担わせる狙いがある。

技術面では、全車種の9割にAIによる自動運転を導入し、全固体電池の量産を2028年度に始める。電池容量が2倍になり充電時間が3分の1になれば、車は移動手段を超えて社会の電力インフラとして機能する存在になる。2030年以降は車の電気を売ることも当たり前になり、車を所有する意味そのものも変わっていくだろう。

6500億円の赤字と2万人の人員削減という痛みも、振り返れば次の時代の土台を作るための過程だったと評される日が来るかもしれない。資源制約を技術で乗り越えられるかどうか、その答えは2028年に出そろうのだ。(入谷カヲル(自動車ライター))

コメント