上限額の大幅引き上げはWHOが定める「破滅的医療支出」に抵触か? 高額療養費制度〈見直し〉案の矛盾

2024年12月、「高額療養費制度」という言葉が突如メディアを賑わせた。政府が、なじみの薄かったこの制度での自己負担上限額の大幅引き上げを2025年の予算案に盛り込んでいたことが明らかになったからだ。しかし当初、マスメディアはこの問題を「他人事」として淡々と報じるだけだった——

書籍『高額療養費制度 ひろがる日本の〈健康格差〉』より一部を抜粋・再構成し、わざと分かりづらく設計しているとしか思えないほど難解なシステムを改めて説明する。

当初、マスメディアは他人事感丸出しだった

高額療養費という言葉が新聞やテレビ、オンラインニュースなどで大きく報じられ始めたのは、2024年12月ごろのことだ。

医療関係者やこの制度を利用する疾患当事者以外にはおそらく馴染みがなかったであろう、いかにも小難しい専門用語、といった言葉がにわかに注目を集めた理由は、この高額療養費制度の自己負担上限額を大幅に引き上げる〈見直し〉案を政府が2025年度予算案に盛り込んでいることが明らかになったからだ。

明らかになった、とはいっても、当初は新聞もテレビもこの政府案を問題視していたわけではない。205年度政府予算案との関連で報じられた当時のニュース*1では、高額療養費制度の引き上げはあくまでも既定路線の事実として扱われていたにすぎなかった*2。

引き上げの根拠は、後に衆議院予算委員会の論戦などで石破茂首相や福岡資麿厚生労働相が「国民医療費の倍のスピードで高額療養費の総額が伸びているため」「非常に高額な薬剤が近年急激なスピードで増加しているため」「世界に冠たるこの制度の持続可能性を維持するため」など、もっともらしい理由を列挙してさまざまに主張された。

それらの引き上げ理由を云々する前に、まずは、この騒ぎが発生するまで世の大半の人々にはおそらく初耳に近かったこの制度について、簡単に説明しておく必要があるだろう。

高額療養費制度とは、入院や手術などで一カ月の治療費や薬代が高額になった場合、一定金額以上を支払わなくてもすむように定められた医療制度だ。国民皆保険の最後のセーフティネットとも言われ、日本の公的医療保険に加入している全員に対して適用される。この制度があるおかげで、どんなに高額な薬剤を使用した治療や最先端技術を用いた手術でも、ある程度の範囲内の自己負担額ですむようになっている。

ただし、この「ある程度の範囲内の自己負担額」というのがくせ者で、この制度は年収による所得区分や年齢などの条件によって支払い上限額が細かく設定され、非常に複雑な仕組みになっている。現場の医師や疾患の治療で制度を利用する当事者であっても、この制度の全体像を詳細に理解しているとは限らない。

実際のところ、本書の著者である自分自身、この制度を利用する治療を続けて16年以上経つが、自分が該当する所得区分や年齢枠のこと以外は、今回の問題が起こるまでほとんど理解していなかった。

とはいえ、これはなにも自分だけが制度について無知で怠惰であったわけはなく、おそらく世の多くの人々に共通することであるようにも思う。

健康保険や年金などの社会保障の仕組みに関する事柄は、その制度設計の複雑さゆえに、自分や家族のこと以外はあまり理解していないしさほど興味もない、といった態度が一般的なのではないだろうか。

2024年12月末のマスメディアの報道姿勢は、そんな「他人事感」を如実に表す典型例のように見えた。

とはいえ、そんな他人事感丸出しの報道でも、政府〈見直し〉案の要点はそれなりに簡潔にまとまっていた。だが、そこで淡々と伝えられている自己負担上限額の引き上げ幅は、納得して受けいれるにはあまりに大きな金額だった。

その内容を知ったときは、「いくらなんでも、こんなに滅茶苦茶な引き上げがそのまま予算案で通過することはないだろう」という楽観的な考えと、「それとも、政府や厚労省の人々は、『この額を払えないのならあなたは死んでもしようがないよね』とでも思っているのだろうか」という疑念の、相反する思いが自分の中で相半ばしていた。

微々たる保険料の軽減効果は、上限額引き上げに釣り合うのか?

すでに述べたとおり、高額療養費制度とは、一カ月の医療費が高額になった場合、一定金額を超えた分は自己負担にならずにすむ、という制度だ。わかりやすくいえば、一カ月あたりの医療支払い額に上限キャップを設ける制度、ということになる。

この制度が始まったのは1973年。日本に国民皆保険が整備された1961年の12年後だ。最初は被保険者の扶養家族を対象としたものだったが、1981年以降には被保険者自身にも対象を拡大し、その後、多数回該当(後述)などの仕組みも開始された。

1973年の制度創設当初の自己負担上限額は一律3万円で、以後、低所得者層への配慮を取り入れながらも負担上限額は一律の金額で推移した。

数回の上限額引き上げを経て、2001年には所得区分を3つに分類。2015年にはさらに五区分に細分化された(2025年末に政府が提示した案ではさらに細分化して、2027年8月から一三区分になる見込み)。

日々を健康に過ごしている限りこの制度は縁遠い存在で、多くの人々にとってさほど親近感をおぼえるようなものではないだろう。だが、不慮の病や怪我というものは、誰の身にも突然襲いかかってくる。

たとえば、あなたがある日突然、がんだと宣告され、その入院治療と手術で1カ月に300万円の治療費がかかったとしよう。日本の健康保険制度では、70歳未満の人が病院の窓口で払う自己負担は三割なので、通常の計算なら90万円が請求されることになる。

しかし、そのような高額な料金をいきなり払えと言われても、簡単に出せる人はそうそういないだろう。そこで、年収に応じて支払い額に上限を設け、どんなに高額な治療を施しても一定額以上の料金を負担せずにすむようにしている、というのがこの高額療養費制度の枠組みだ。

現行制度(2026年3月時点、以下同)では、年収700万円(手取り月40数万円)のサラリーマンなら、どんなに高額な治療でも一カ月に約8万円を支払えばすむような制度設計になっている。

8万円ですむ、といっても、けっして安い金額ではない。上述した2024年1月末の報道によると、自己負担上限額は2025年から2027年まで毎年8月に段階的に引き上げ、最終的には「年収700万円の場合、現在の上限額は約8万円だが、25年8月に約8万8000円、26年8月に約11万3000円、27年8月に約13万9000円へ段階的に上がる」(*1時事)、とされていた。

そして、この上限額の引き上げの理由については、「こうした見直しで、1人当たり年1100〜5000円の保険料軽減効果があり、給付費も年5300億円削減される見通し」だと説明された。

現行の8万円から最終的に13万9000円への引き上げということは、約1,7倍だ。年収1600万円の場合だと現行の約25万円から約44万円への引き上げとされていたので、こちらの場合は約1,8倍である。13万9000円にしても44万円にしても、一カ月あたりの突発的な出費としてはかなりの高額であることは間違いない。

参考までに、WHO(世界保健機関)は家計所得から住居費用や光熱費、食費などを引いた自由に使える収入のうち医療関連の支払いが40パーセントを超える場合は、貧困に陥る可能性が非常に高い「破滅的医療支出」だと定義している。

この〈見直し〉案で大幅に引き上げられる自己負担上限額が仮に三カ月続くと考えた場合、どのような所得層であっても破滅的医療支出に陥る可能性が高そうなことは容易に想像できる。

しかも、上記報道では上限額を引き上げることによる保険料の軽減効果が年に1100円から5000円ということなので、一カ月あたりの金額に換算すれば92円から417円、ということになる。せいぜい一カ月あたり400円の負担軽減が、現行制度から1,7倍に引き上げられて13万9000円や44万円になる高額療養費の負担の重さとはたして釣り合うものなのかどうか。けっして難しい計算や微妙な天秤ではないだろう。

低所得者層は負担増

参考までに、このときに示された政府〈見直し〉案の引き上げ額概要が[表1]だ。

2027年以降に予定されていた自己負担上限額の引き上げ幅が尋常ではない大きさであったことは、表の上部分に示した現行制度と比較すれば一目瞭然だ。

また、この〈見直し〉案では2027年の年収区分が現行制度よりも細かく分かれていることもわかる。この案は2025年3月にひとまず凍結された。

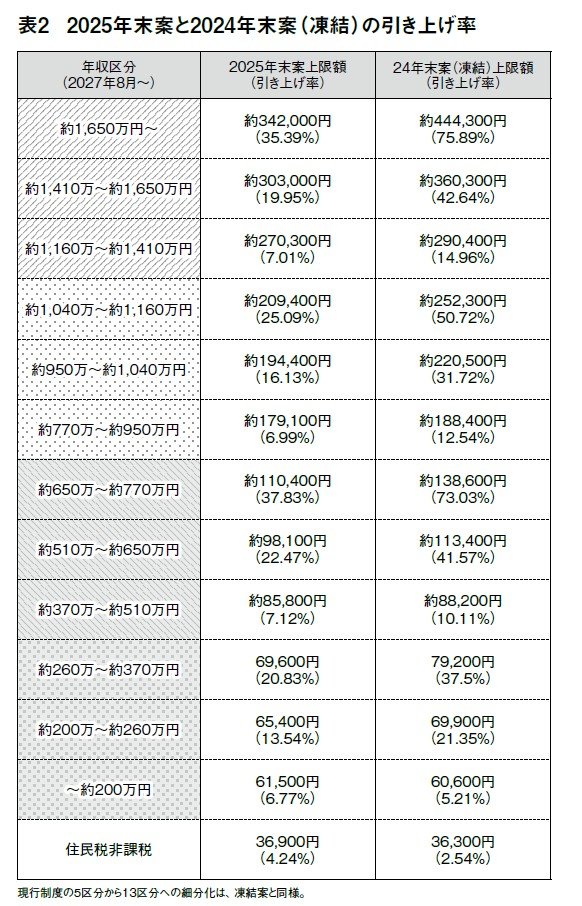

ちなみに、この当初〈見直し〉案が凍結された後に、約9カ月の議論を経て厚労省は2025年12月25日に新たな〈見直し〉案を示した。その自己負担上限額と引き上げ率を、凍結された当初案と比較したものが[表2]だ。

凍結後に行われた議論をある程度反映した結果、新たな案では引き上げ率が総じて半分程度になっていることがわかる。ただし、低所得者層に関しては、凍結案よりも新たな〈見直し〉案の方が費用負担はむしろ高くなっている。

また、この新たな案による社会保険料の負担軽減を、厚労省は一人あたり年間1400円(約116円/月)と見積もっている。つまり、凍結案よりも新たな案の方が負担軽減効果は低いことになる。

文/西村章

註

*1 以下の報道など。

・「高額療養費制度 来年8月から上限額引き上げの方針 厚労省」NHKニュース、二〇二四年一二月二三日。

・「高額療養費制度、自己負担限度額を引き上げへ 25年8月から」、「毎日新聞」二〇二四年一二月二五日。

・「年収700万円で月5・9万円増 高額療養費制度の上限額」時事通信、二〇二四年一二月二五日。

*2 武蔵大学社会学部・市川衛准教授の調査では、全国紙四紙(朝日、読売、毎日、産経)と通信社二社(共同、時事)、及びNHKの報道で二〇二四年六月〜二〇二五年五月に「高額療養費」という言葉がタイトルに使用された回数は二〇二四年一〇月までは六月と九月にそれぞれ一件であったところから、一一月に一二件、一二月に二八件と増加、一月は二件に激減して二月に一一二件、三月に一四九件と一気に急増し、四月には七件に激減している。また、報道内容は、一二月の「上限額引き上げが決まった」という決定事項を伝えるかのような報告から、二月の急増期には制度利用当事者の切実な訴えや国会議論の紛糾などを伝える方向へとトーンが変化していることが顕著に読み取れるという(二〇二五年一〇月二八日、日本公衆衛生学会ワークショップ発表より)。

マイコメント

日本の医療を支える健康保険制度は徐々に自由診療の性格を強めて来ているように

見えます。今回の高額療養費制度の上限の引き上げ、OTC薬の健康保険制度からの

除外、加えて最近は財務省が健康保険の扶養制度の廃止にまで言及してきている。

特にここ数年その勢いが著しい。

これを理解するには米国の製薬業界が日本の自由診療科を求めていることを理解し

ておかないといけないようです。そして、これは今に始まったことではない。

米国の製薬業界は日本の医療制度の自由化を求めている。

- 「年次改革要望書」: かつて米政府が日本政府に対して出していた要望書では、アメリカ研究製薬工業協会(PhRMA)等の意向を汲み、日本の薬価引き下げの中止や、新薬の薬価優遇、治験の迅速化(FDA承認薬の簡素化)などが繰り返し求められてきました。

- 審査プロセスの迅速化: 欧米に比べて日本の薬事承認が遅い(ドラッグ・ラグ)という問題に関連し、アメリカ側は承認プロセスの大幅な簡素化を強く要望しています。 [1]

このようにアメリカの製薬業界は日本で大儲けするためには皆保険制度の廃止が必要

だと考えていて、それが最近の厚労省による国民負担増大の流れになって来ています。

OTC指示薬が健康保険制度から除外されたのも患者が健康保険制度で安く薬を手に

入れるのではなく、自己負担を増やして薬局から購入することで製薬業界に利益が転

がり込むようにするためです。

この流れはおそらく日米合同委員会から指示が出されているものと思われます。

コメント