「年金45年納付延長」に隠された意図 サラリーマンにも影響必至! 厚労省が目論む「75歳まで現役社会」到来の悪夢

将来的には75歳までの定年延長を実現する伏兵なのだろうか?

政府が国民年金(基礎年金)の保険料納付期間の延長を検討していることが明らかになった。仮に延長されても「高収入のサラリーマン世帯以外は恩恵をこうむる」と喧伝されるが、本当か。今回の延長案のメリット・デメリット、そして裏に秘められた政府の“真の企み”を専門家が指摘する。

現行の国民年金の納付期間は40年(20歳~59歳)だが、これを45年(20歳~64歳)に延長するべく、10月25日、厚労省の年金部会で議論がスタートする。

いまの年金制度は全国民が加入する国民年金と、報酬比例部分にあたる厚生年金の「2階建て」構造となっており、主に自営業者らは国民年金に、会社員や公務員は厚生年金にも加入している。

延長議論の背景には、年金の支え手となる現役世代の減少に歯止めがかからない「少子高齢化」の問題がある。2025年に団塊世代が75歳以上となり、40年には団塊ジュニア世代も65歳以上に突入し、高齢者人口は4000万人に迫ると予測されているのだ。

「このまま行くと40年代半ばに基礎年金の受給水準は現役世代の平均手取り収入に比べて約3割減ると試算されています。

しかし厚労省は納付期間を5年延長すると、受給額が現在とほぼ同じ水準に保たれると説明。加入期間が延びることで収入が安定し、国民共通の基礎年金に厚みを持たせることができるため、自営業者だけでなく、会社員などにもメリットがあるとされます」(全国紙厚労省担当記者)

厚労省によれば、延長で受給水準がいまより下がるのは年収1790万円を超えるサラリーマン世帯だという。本当なら多くの国民にとって“朗報”のはずだが、実は厚労省は肝心な点を説明していない。

払った分だけ給付に回らないカラクリ

今回の延長案では、これまで加入期間にカウントされていなかった60歳から64歳の間も新たに保険料を払う必要が生じるため、自営業者やフリーランスだけでなく、60歳で再雇用などを選ばずにリタイアした会社員にとっても負担増となる。

ファイナンシャルプランナーの深野康彦氏が言う。 「今年度の国民年金保険料は月1万6590円ですから、年間で約20万円。納付期間が5年延びれば約100万円の負担となる計算です。60歳を機に仕事を辞めると、基本的に収入は途絶えるため、貯蓄などから保険料を払わざるを得ません。その場合、社会保険料控除の恩恵を受けられない点には留意が必要です」

まるまる100万円の負担増となれば、老後の人生設計の見直しを迫られる人が出てきてもおかしくない。 さらに社会保険労務士の稲毛由佳氏はこう話す。

「国民年金を40年間納付した場合の受給額は月約6万5000円ですが、5年間、余計に払った分がそのまま受給額に上乗せされるわけではありません。理由は、年金支給額の伸びを物価や賃金より低く抑える“マクロ経済スライド”が導入されているためです。保険料の引き上げを抑制する代わりに支給額も抑える仕組みのマクロ経済スライドは、国民年金では少なくとも2046年まで続くと試算されています。同スライドによって今後、払った保険料に対する受給額は実質目減りしていくと考えたほうがいいでしょう」

厚生年金加入年齢も引き上げ

すでに厚労省は19年の年金財政検証時において「納付5年延長」案をシミュレーションしていたという。 「つまり今回の延長方針は既定路線なのです。同年の検証では、厚生年金の加入年齢上限を現在の70歳から75歳にまで引き上げるプランも示されています。厚生年金保険料率はすでに18.3%で固定されているので、保険料収入を増やすには加入者の母数を増やす以外に手は残されていません」(稲毛氏)

国民年金の延長案と併せて、これらが意味するものは何か。稲毛氏によれば「政府が国民に向けて“年金で老後を悠々自適に暮らすのはもはや難しいので、体の動くうちはずっと働いてください。そのうえで保険料もきちんと納めて年金制度の維持に貢献してください”との隠れたメッセージを発している」という。

年金の財政検証は5年に一度行われ、次回は24年に控える。その時、国民年金の納付期間延長案とともに、厚生年金の加入年齢引き上げもセットで検討される見込みという。

「一番の問題は、本来は納付期間の延長は年金財政の安定に寄与する方策のはずが、国民の大半は逆に不安と不信の念を強めている点です。今回のように、国民から“制度を延命させるための対症療法に過ぎない”と見透かされる弥縫策を繰り返すばかりでは年金不信を強める悪循環に陥るだけ。もはや年金は国民に安心感を与えられない制度に成り下がってしまったことを政府は強い危機感とともに自覚すべきです」(稲毛氏)

臆面もなく「100年安心」などといった“大風呂敷”をよく広げられたものだ。

デイリー新潮編集部

マイコメント

将来、年金を受給するときになっても満足にもらえないのに、75歳まで働かされ、しかも

保険料も払い続けなければならないという酷なことを要求しているのが厚労省です。

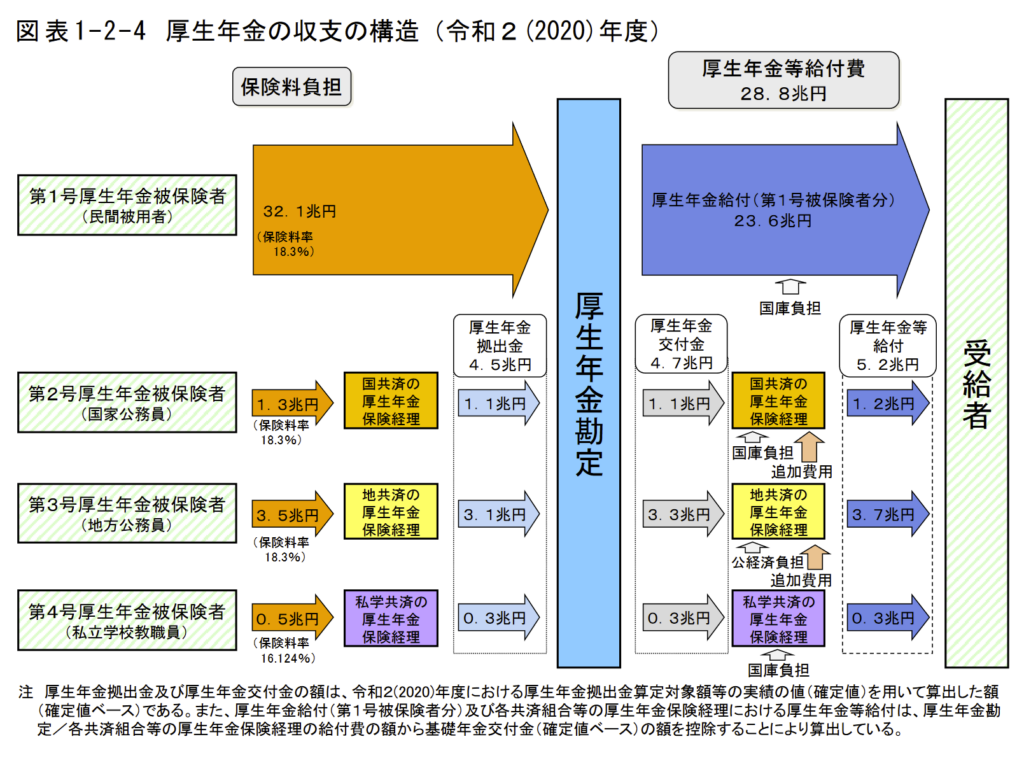

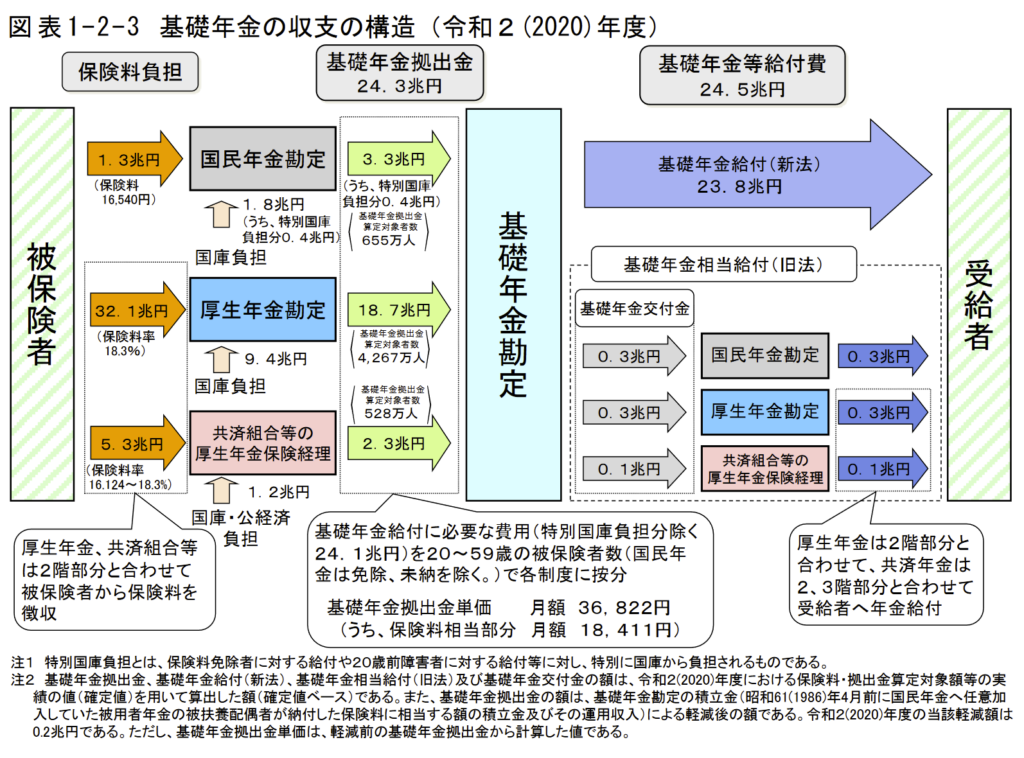

これは2022年度に公表された「公的年金財政状況報告-令和2(2020)年度」報告書から

抜粋した年金財政の概略図になりますが、簡単に言うと、国民からの収入が国民年金と

厚生年金合わせて36.1兆円、事務経費が0.8兆円となり、差し引き合計収入が36.6兆円

となります。

そして支出が28.6兆円となるので2020年度は8兆円の黒字になります。

国民年金だけ見た場合、収入が1.3兆円、対して65歳以上の人口が3617万人(2020年度)と

されているので、平均支払額を4万円として計算しても支払額は1.4.4兆円となり0.14兆円の

赤字ですね。

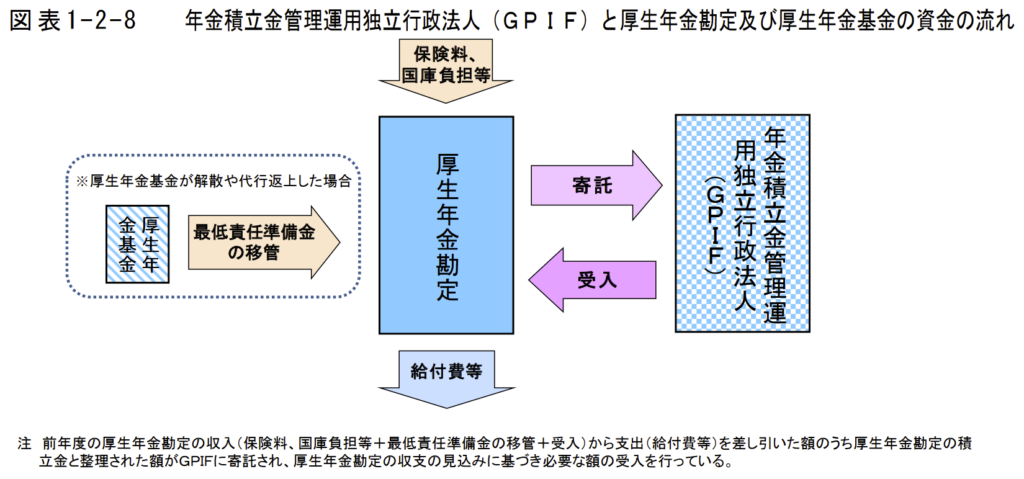

これを何とかしようとして厚生年金基金からの援助、GPIFからの補助などをして賄っている

ものと思いますが、問題はGPIFからいくらの補助金を算入しているかが明らかにされていない

ことです。

上記の資料ではGPIFから受け入れているという図が示されているだけです。

GPIFではこれまでの運用益が101兆円あるわけなので、年金財政の不足分からすれば

かなりの運用益があることになります。

これだけ見れば国民年金の財源の不足を補っても余るわけなので0.144兆円の赤字の補填は

十分可能で年金の加入期間を45年にする理由はないように思えます。

と言うより、GPIFの運用益を年金財政に充当しているというのは表向きの言いわけであり、

実際には他に流用していると見るのが妥当ではないのだろうか?

コメント