政府(財務省)がインボイス導入に熱心なのは、消費税を引き上げるため…公認会計士が解説する「消費税の裏の歴史」

国民からこれだけ反対意見が出されてもあきらめず緩和措置で乗り切り将来完全実施を狙う姑息な財務省

2023年10月から導入予定の「消費税のインボイス制度」には反対論も根強い。なぜ政府は導入に熱心なのか。公認会計士の山田真哉さんは「消費税の『裏の歴史』を理解すれば、財務省がインボイス制度の導入を将来の消費増税への布石として位置付けていることがわかる」という――。

消費税の「裏の歴史」

消費税は1989年に税率3%で導入され、その後、5%、8%、10%と引き上げられました。2023年にはインボイス制度の開始が予定されています。

これが消費税の「表の歴史」ですが、ではその裏側では一体何が起きていたのでしょうか。

私のYouTubeチャンネル「オタク税理士ch」でも詳しくご説明しましたが、あらためてプレジデントオンラインでも、わたしなりの見解を簡単に解説いたします。

消費税の「裏の歴史」が分かれば、インボイス制度導入の理由も理解しやすくなると思いますので。

さて、話は、1970年代にまでさかのぼります。

そのころの日本では高度経済成長期が一段落し、これからは高齢者医療の無償化など社会保障の拡充に力を入れていこうとしていました。

そんな中、オイルショックが発生し、景気が悪化してしまいます。

社会保障の拡充に予算がたくさん必要なのに、景気が悪く税収が増えないので、国は赤字国債の発行、つまり借金で急場をしのごうとします。

オイルショックはなんとか乗り越えることができましたが、この時にできた借金をどうにかしなければならないということで、その後財政再建の議論が起こってくるわけです。

財政再建議論とは、簡単に言えば「どうやって増税しようか」ということです。

また、同時に少子化が始まり、将来はかなりの高齢化社会になることが予想されていました。

いずれは働いている人から所得税、会社から法人税を取るだけでは足りなくなるだろうと、働いていない子供やお年寄りからも税を徴収することが検討されます。

広く薄くあらゆる取引に税をかける「付加価値税」

働いていない人から徴収する税として、モノにかかる「物品税」がありました。ただ物品税はモノによって税率が違うので、制度が複雑で評判が悪かったのです。

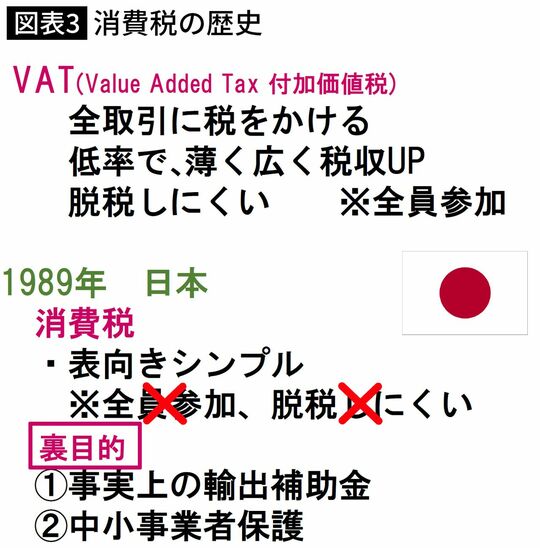

一方、ヨーロッパではVAT(Value Added Tax)という制度がはやっていました。日本では付加価値税と訳されていますが、簡単に言うとあらゆる取引に税をかけるというものです。

薄く広く税をかけるので、所得税や法人税のように何十%という高い税率が必要ありません。また、脱税しにくいというメリットもあります。

この付加価値税は、広く薄く税を徴収するというコンセプトなので、当然ですが全員参加が前提です。

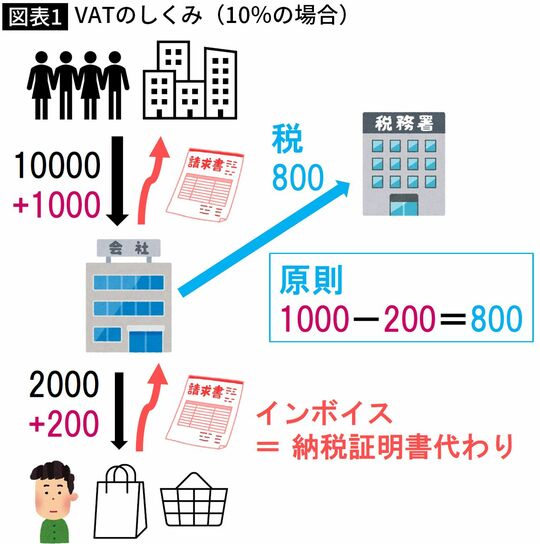

以下、簡単にVATのしくみを超ざっくりご説明します。

図表1の中央の会社は、商品を販売して1000のVATをもらうと同時に、仕入れ先に200のVATを支払っています。

そのため、税務署に税を納める際は、もらったVATから支払ったVATを引いた差額の800を収めることになります。

これを、バトンリレー方式といいます。

ただ、この時、「本当にVATを支払った/もらったのか」が問題になります。

そこで、「VATを支払った証明」として、インボイスを発行することが、脱税の防止のために必要になってきます。

「輸出補助金の抜け道」として導入された

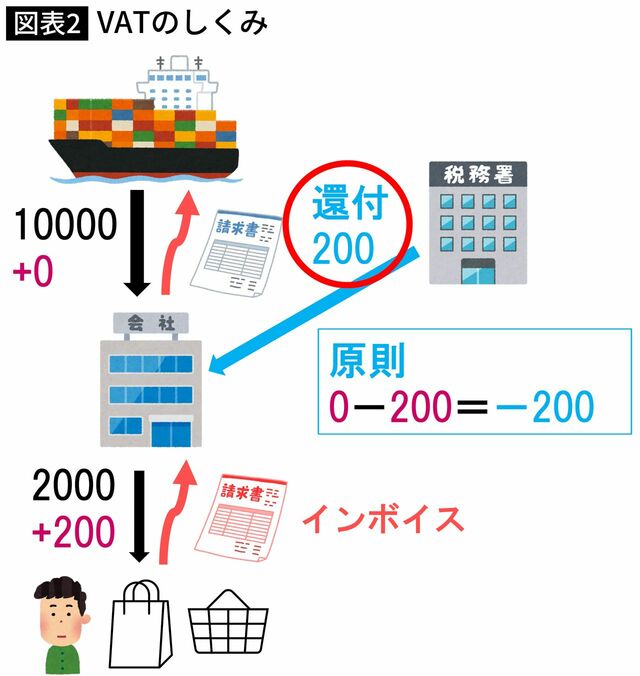

VATにはもう一つの特徴があります。それは、海外に輸出する場合、VATをもらえないという点です。

そのため、輸出企業は仕入れ時に支払ったVATを丸々損してしまうのですが、その分を税務署が還付するしくみが用意されました。

日本ではこれを輸出免税と呼んでいます。

こうした制度があるため、輸出企業はVATによって、輸出すればするほど得をすることになります。

実はこの点こそ、VATの本当の目的という説もあります。

VATを世界で初めて導入したのはフランスで、1954年のことです。

第2次世界大戦で大きなダメージを受けたフランスは、戦後の復興のため、輸出企業に補助金を出し輸出を奨励しました。

ところが、GATT(関税及び貿易に関する一般協定)という、「自由貿易を守りましょう」という協定が発行したことで、輸出補助金を出すことができなくなります。

そこでフランスが考えたのが、VATを輸出補助金の「抜け道」とする方法です。

先述の通り、VATのしくみでは、輸出企業はVATをもらえないぶん、還付を受けることができます。

フランスはこの還付金を、実質的な輸出補助金とすることを考え、世界に先駆けてVATを導入したと言われています。

こうしてフランスがVATを導入すると、輸出競争に負けないよう、他の国も追随することになります。

消費税の「2つの裏目的」

かたや日本も、増税が必要ということでVATに着目します。

1970年代から80年代にかけて、一般消費税・大型間接税・売上税などを導入しようとしますが、いずれも失敗に終わります。

その後、竹下登首相(当時)の時代に消費税の名前でようやく法案が通過しそうになります。

しかし、この時、国民の大反対が沸き起こりました。

反対された理由はいろいろあるのですが、いわゆる累進課税のしくみではなく、一律で3%の税率がかかるしくみのため、中小企業が不利になる点も問題になりました。

事務負担が大きくなる点も不評でした。インボイスを作って保管するだけでも手間ですし、それまでは所得税・法人税の申告で済んでいたのに、今後は消費税の申告も必要になります。

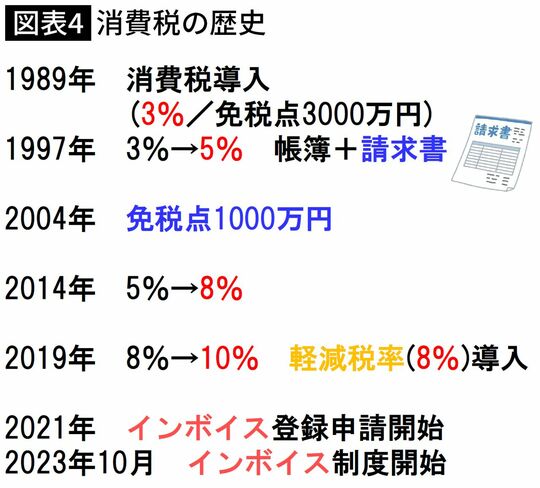

こうした反対があった結果、免税点3000万円として、それ以下は免税事業者とすること、またインボイス方式をやめて帳簿方式にするという、2つの譲歩を行い、消費税導入が決定しました。

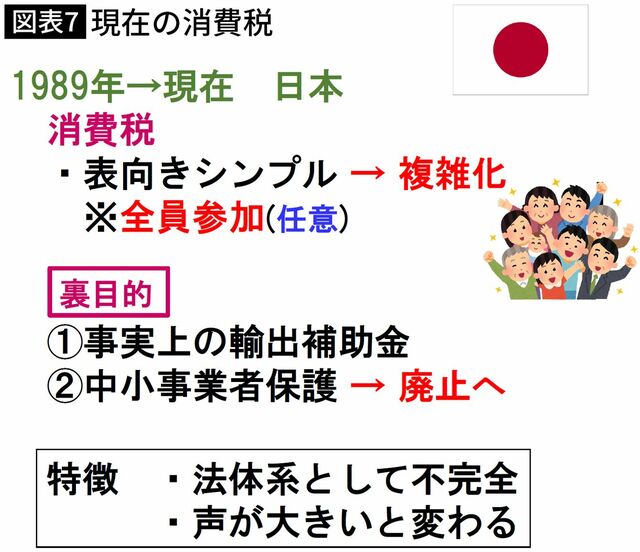

消費税は導入されましたが、免税事業者を設けたことで「全員参加」ではなくなり、またインボイス方式をやめたことで「脱税しにくい」というメリットも失いました。

その一方で、消費税の「裏目的」として、「事実上の輸出補助金」として機能すること、さらに「中小事業者の保護」という意味合いを持って、消費税制度がスタートすることになります。

消費税導入で派遣社員が増加した

「2つの裏目的」を持って始まった日本の消費税ですが、意図せざる影響ももたらしました。

消費税は広く薄くあらゆる取引にかかる税ですが、一部消費税がかからない取引もあります。

例えば「給与」に消費税はかかりません。そのため、派遣・請負・外注を拡大することで消費税額を減らせることになります。

つまり、消費税の導入が、派遣・請負・外注増加の一因となった面もあるのです。

ほか、消費税がかからない取引として「土地」や「居住用家賃」、「医療」などがあります。

消費税の本来のねらいとしては、あらゆる取引に広く公平に税をかけるほうが望ましいのですが、政治的な妥協を重ねていくうちに、さまざまな例外が生まれてしまったのです。

消費税の「例外」が積み重なっていく

消費税の歴史とは、こうした「例外」が積み重なっていく過程にほかなりません。

1997年に税率が5%になった時、帳簿方式に加えて「請求書」も必要ということになりました。これはある意味では将来のインボイス制度導入を予告するものでした。

また、2004年には免税点が3000万円から1000万円に引き下げられます。

2019年に税率が10%になった時には、軽減税率が導入されました。

実はこれが消費税の歴史において、一番重大な転換点となります。

軽減税率の導入でインボイス制度が復活

軽減税率の導入によって、消費税の処理に大きな問題が発生します。

どの品目が税率10%で、どれが8%なのか、領収書にきちんと明記されていないと、経理部では処理できないのです(※現状のレシートでも消費税の記載はありますが、手書きの領収書だと不記載も目立ちます)。

これではミスや不正の可能性が高くなります。

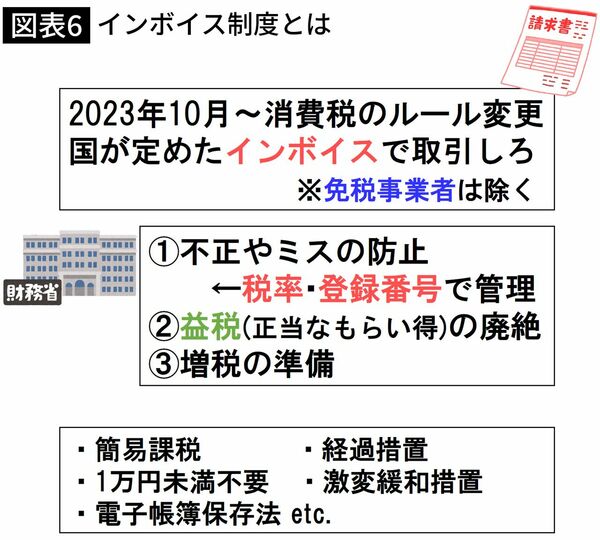

不正防止のためにも、1989年の消費税導入時に譲歩した「インボイス制度」を復活させるべきだ、となったのです。

「輸出企業優遇」は残し「中小企業保護」は廃止

「インボイス制度」の復活は、消費税をもともとのねらいである「全員参加」の方向に戻し、「脱税を防ぐ」ものです。

一方、消費税の「裏の目的」はどうでしょうか。

「事実上の輸出補助金」としての機能は継続していますが、「中小企業保護」という目的は、インボイス制度導入により課税事業者への転換を迫られるため、事実上廃止されることになります。

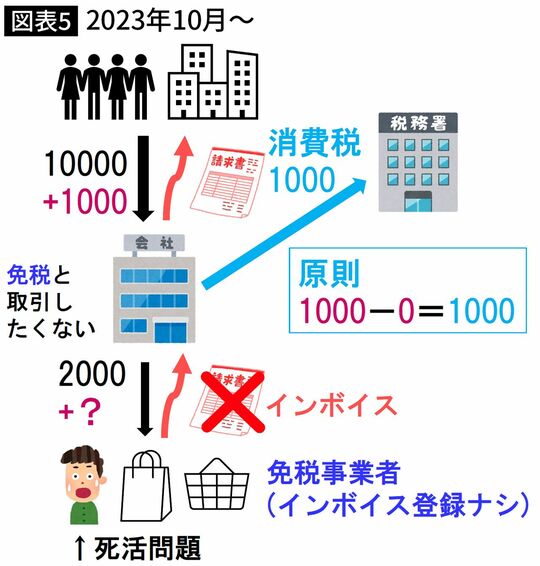

インボイス制度の導入によって、1000万円以下の免税事業者は、インボイス登録をして課税事業者になるか、免税事業者のままでいるか、どちらか選ぶことになります。

ただ、発注元の企業からすると、免税事業者との取引はデメリットが大きくなります。免税事業者からはインボイスをもらえないため、支払った消費税を丸々損してしまうからです。

わたしの知る限り、企業の対応はバラバラです。免税事業者にもこれまで通り消費税を払うという企業もあれば、免税事業者には消費税を支払わない、あるいは免税事業者との取引を避けるという企業もあります。なぜ対応がバラバラかというと、国がなにも決めていないからです。

免税事業者に消費税を払うかどうか、国は関知しないと言っています。ただそう言いながらも、国はできるだけインボイス登録するように誘導したいわけです。

一応、一方的に消費税支払いをやめる行為は下請法などで規制すると言っていますが、実効力はあまり期待できないでしょう。

インボイス制度は「消費増税の布石」

こうした問題がある中でも国がインボイス制度を導入しようとする背景には、財務省のねらいが隠されています。

つまり、将来の消費増税への布石として、インボイス制度の導入を位置付けているのです。

今後、消費税率を15%、20%と上げていくと、不正やミスの影響がより大きくなります。そのためインボイス制度の必要性がより高まります。

また、免税事業者のいわゆる益税(もらった消費税と払った消費税の差額となる利得部分)も、税率が3%程度なら問題視されませんでしたが、税率が高くなると益税の額も大きくなり無視できなくなってきたので、この機会に廃絶しようとなったわけです。

一方、消費税のさまざまな「例外」は減るどころか、今後も増えていくことが予想されます。

インボイス関連だけでも、「1万円未満はインボイス不要」「激変緩和措置」など、すでにたくさんの例外が作られており、制度が複雑になる一方です。

以前の記事でもご説明しましたが、免税事業者の中でも特にフリーランス・個人事業主にとって、インボイス制度の導入は死活問題です。免税事業者であることを理由に取引を打ち切られるリスクもありますし、インボイス登録をすれば大幅な増税が待っています。

繰り返しになりますが、企業の対応はいまだバラバラの状態です。緩和措置の導入も相次ぎ発表されていますが、反対論は根強く、予定通り2023年10月からインボイス制度を導入できたとしても世の中小企業・零細事業者がどうなるのか、いまだ不透明な部分も大きいのです。

コメント