〈「走行距離課税」導入へ本格議論〉ガソリン税の暫定税率廃止で加速する恒久財源確保の道

導入されると「地方民」と「物流事業者」は大打撃か

そうした中、朝日新聞によると、自動車の利用者から徴収する新たな新税の創設の検討に入ったという。恒久的な財源として視野に入るのが、水面下で長年議論されてきた「走行距離課税」の導入だ。

少数与党という立場を利用しての巧みな看板替え

暫定税率の廃止について、与党側は恒久的な財源の増税が必要との立場を崩していない。宮沢税制調査会長は8月21日の協議を終えた後、「与党だけで具体的な税は決められず、知恵を出し合わなければならない」と記者団に語っている。

さきの参院選で惨敗した与党が暫定税率廃止の合意に至るスピードは速かった。しかし今となっては、劣勢という立場を与党が巧みに利用しているようにさえ見える。。少数与党になったことで、ガソリン減税の合意形成には野党の協力が欠かせない。そのうえで代替財源が必要との立場を与党が堅持すれば、ガソリン減税を人質に野党が組み立てた恒久財源の確保ができるというわけだ。さらに、ガソリンの“暫定”税率という隙だらけの制度も恒久的なものへと看板替えもできる。

暫定税率はもっと早い段階で恒久財源化するべきものだったが、世論の反発を恐れて踏み込むのを怠ってきた。今、ピンチをチャンスに変えようという意図が見えてくる。

ガソリンの暫定税率は2009年に一般財源化された。しかし、一般財源化された後も主に道路や橋、トンネルなどのインフラ整備、公共交通の維持と補助に使われている。

今年1月、埼玉県八潮市で起きた道路陥没事故はインフラの老朽化が引き起こす問題を改めて国民に突き付けた。また、災害が多発して甚大な被害を受けている現状を鑑みても、インフラ投資に財源の確保が必要なのは明らかである。

朝日新聞によれば、新税によって集めた税金はインフラの維持や補修等を負担する地方自治体に手厚く分配することを検討しているという。目的税化してインフラ整備に必要な税金であることを強くアピールしていくようだ。

道路の整備に必要な税金となれば、その受益者である自動車の利用者が負担するのが筋だろう。そうした背景もあって、SNSでは「走行距離課税」を導入するのではないかという議論で盛り上がっているのだ。

自民党を手厚く支援する2団体からの板ばさみ

走行距離課税とは、ガソリンや軽油、電気などエネルギーの違い、排気量、車種などに関係なく走行距離に応じて課される税金だ。アメリカの一部の州ではすでに導入されている。

課税ロジックは単純なもので、「電気自動車やエコカーは燃料税負担が少ないにもかかわらず、ガソリン車と同じように道路を使えるのは公平性の観点からおかしい」といったものだ。距離であれば、道路を多く使う人がインフラ整備に必要な相応の負担をしていることになる。

将来的に電気自動車や燃料電池車が普及することになれば、ガソリン税の先細りも懸念されていた。2022年10月20日、参議院予算委員会で鈴木俊一財務大臣(当時)が走行距離課税について、1つの考え方だと言及した。

この走行距離課税を熱望している団体がある。自民党への献金額が多いことで知られる石油連盟だ。石油連盟はENEOSや出光興産など大手石油会社で構成される業界団体である。連盟は「令和7年度税制改正要望について」において、欧米では走行距離課税が導入・検討されているとしたうえで、「わが国も自動車用の電気等に対し自動車燃料税相当の課税を行ない、EV等とガソリン車等の課税の公平性を確保すべきです」と提言している。

一方、走行距離課税に反対の立場を示しているのが、同じく自民党に巨額の献金を行なっている日本自動車工業会だ。自動車・二輪メーカー14社によって構成され、政治や経済に強い影響力を持つ団体である。年に当時の副会長だった永塚誠一氏が「拙速な導入には断固反対する」と宣言。電気自動車の普及にブレーキをかけるような税制を牽制した。

板挟みになる中で、自民党は走行距離課税についての具体的な言及を避けてきた。しかし、野党を巻き込んで案の1つとして議論を活発化させ、国民や支持団体の反応を見極める機会を得ることができたのではないか。

収入で見ると走行距離課税は不公平?

走行距離課税で打撃が大きいのが、地方に暮らす人々と物流の事業者だ。

福井県や富山県の自動車の世帯当たりの普及台数は1.6を超えている。1世帯で1台以上持つのが常識であり、生活には車が欠かせない。一方、東京都は0.4、大阪府は0.6だ(自動車検査登録情報協会「自家用乗用車(登録車と軽自動車)の世帯当たり普及台数」)。交通網の発達した都市部ほど車を持つメリットが少なくなる。

しかし、賃金を多く貰っているのは都市部の人々だ。現在の東京都の平均賃金は403万7000円で大阪府は348万円。福井県は290万9000円、富山県が295万2000円である(厚生労働省「令和6年賃金構造基本統計調査」)。

つまり、走行距離課税を導入すると、所得水準の低い世帯に重い負担を強いることにもなりかねず、不公平感が生まれやすい。過疎化が進む山間部やへき地の年金生活者などは特に苦しめられるはずだ。

そして事業者への影響も大きく、負担の一部はサービスに転嫁されると考えるのが普通だろう。物価上昇に拍車がかかる懸念もあるのだ。

選挙期間中に野党が掲げた暫定税率廃止という甘い言葉は、増税という苦味を伴って現実のものになろうとしている。どのような案であれ、老朽化したインフラの整備には建設的な議論が必要になるだろう。

マイコメント

来年から自動車の税制が大きく変わるというのはすでに織り込み済みの件です。

そして、水面下では現在の問題点を整理しつつ、税金の減収にならないように

かつ、増収になるように検討を進めているはずです。

特にガソリンの暫定税率の問題と消費税を抱き合わせた二重課税の問題、

そして、自動車税の13年超の増税問題などの整合性を取りつつ、少しでも増税

になるようにするのが財務省の意向だろうと思われます。

彼らは決して減収になるようなことはしない。

仮に減収になてっても一時的であり、将来的に増税に持っていく。

そこに走行距離税を導入することでこれまでの問題点を一気に解決しようと

するつもりなのか?あるいは今の自動車税の仕組みをそのままにして走行

距離税の導入をするのか一切不明です。

また、これまでガソリン値上げを抑制するために元売り事業者に補助金を

ばら撒いてきたが、今回の記事にあるように石油連盟が賛成しているのは

このあたりに理由があるのかもしれません。

そのための補助金だったのか!という事です。

仮に導入された場合1kmあたり5円と予想されていますが、アメリカ・オレ

ゴン州の場合1kmあたり1.7円となっていてずいぶん安い。

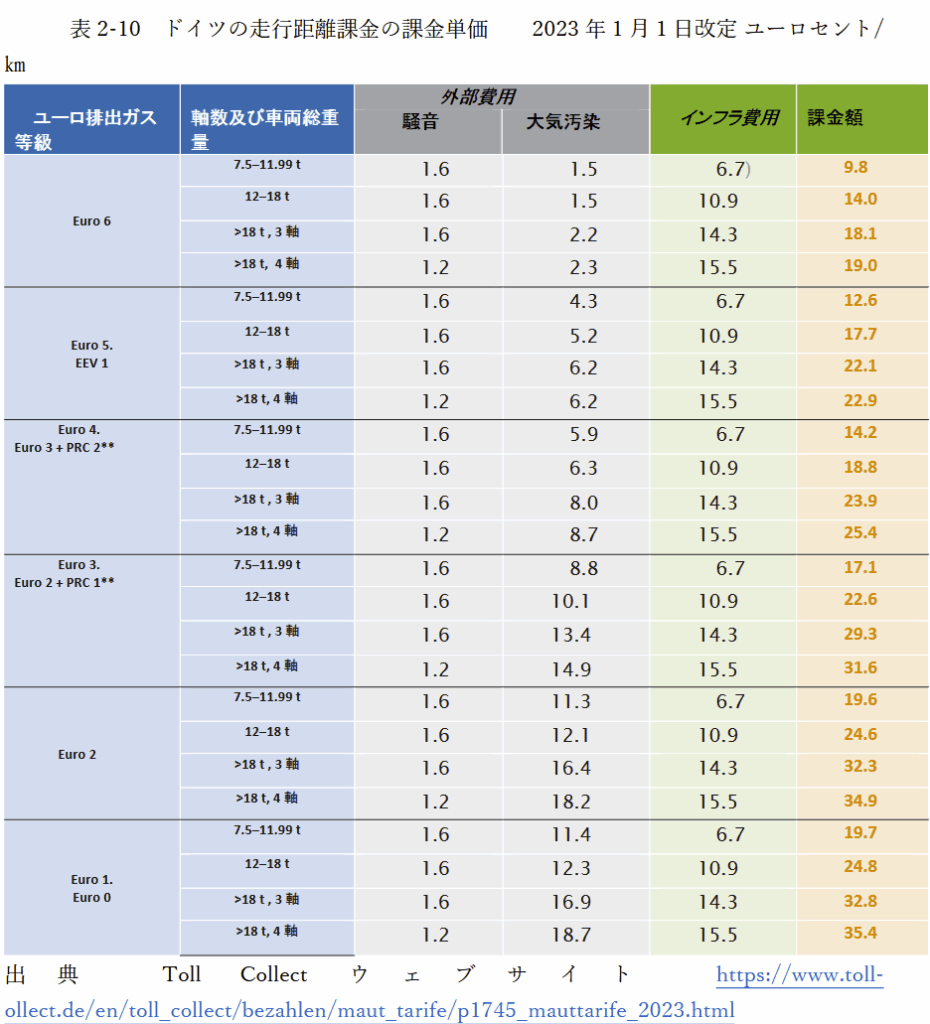

また、EUではドイツの例を取るとかなり複雑だが、かなりの条件を設定して

いて条件ごとに税金が異なるようです。

1999 年指令の対象車両は車両総重量18が 12t 以上の貨物運送を目的とした車両(重量

貨物車)とされていたが、2006 年改正指令で 3.5t 超の貨物車両にまで引き下げられた。

さらに、2022 年改正で、自動車全体に拡大されている(但し、従前の重量貨物車両以

外の車両については拘束力の弱い表現となっている。)

② 対象道路

現行指令 は「欧州横断道 路網」および同道路網に含まれない「自動車専用道路

(motorway)」を対象としている。

③ 課金形態

課金形態には、道路の利用期間に基づいて課金される User charge(期間制課金)と道

路の走行距離に基づいて課金される Toll(走行距離課金)がある。

○Toll(走行距離課金):道路走行距離に応じて課金されるもの

・インフラ費用課金:道路インフラに関する建設、維持、運営および開発の費用

(インフラ費用)の回収のための課金

・混雑課金:ピーク時間における道路の混雑を調整するための課金

・外部費用課金 ―大気汚染課金

―騒音課金

―CO2 排出量課金

○User charge(期間制課金):道路の利用期間に応じて課金されるもの

期間制課金は、走行距離を捕捉する必要がないことから徴収費用が安いが、課金額に

よる走行距離の抑制のインセンティブが働かない。このため、EU では走行距離課金への

移行を促進している。

④ 課金水準

課金額は車両の大きさ(総重量及び軸数)、排出ガスの等級、走行距離、道路利用の場

所及び時間によって変動する。EU の定める排出ガス等級19、軸数及び車両総重量ごとに、インフラ整備費用に、外部費用として騒音費用、大気汚染費用、混雑費用、CO2 費用が加18 車両総重量(GVW)とは車両の合法的な最大総重量のことで、最大積載量の貨物を積載し、最大定員が乗車した状態での車両の総重量をいう。

19 EU 指令に基づき NOx、炭化水素、非メタン炭化水素、CO、PM の排出量によって設定された基準である。

→https://www.express-highway.or.jp/Portals/0/images/research/document/syogaikoku_AET%20-%202-2.pdf

もっとも日本でもこのような細かい設定になるかどうかはわかりませんが、日本の地方

経済に与える影響を考えると、このあたりを加味した計算になるのだろうかと思います。

また、走行距離をどのように測定するのか?という問題も存在します。

カーナビがあればGPSから走行距離を測定することは可能になりますが、どこをどう

走ったかというプライバシーの問題も存在し、個人の情報を政府に管理されてしまう

という問題もあります。

そして、カーナビがない場合はどうするのか?ETCのような距離測定装置を義務付け

ることになるのか?

などの問題があり、仮に導入されたとしてもすんなり行かないのではないかと思います。

特に地方によっては走行距離が必然的に多くなり都市部との不公平感が出てきます。

消費税と同じで低所得者に対する負担が大きくなります。

走行距離税を導入するにあたって、こうした問題を解決できるのか?あるいは解決策

を見いだせず導入を延期するのか気になるところです。

コメント