株価急騰の「高市トレード」が「円安・債券安・株安」の「トリプル安」へ変容する可能性

財政不安が株式市場にも波及し、成長期待そのものが崩れたとき、株価は支えを失う

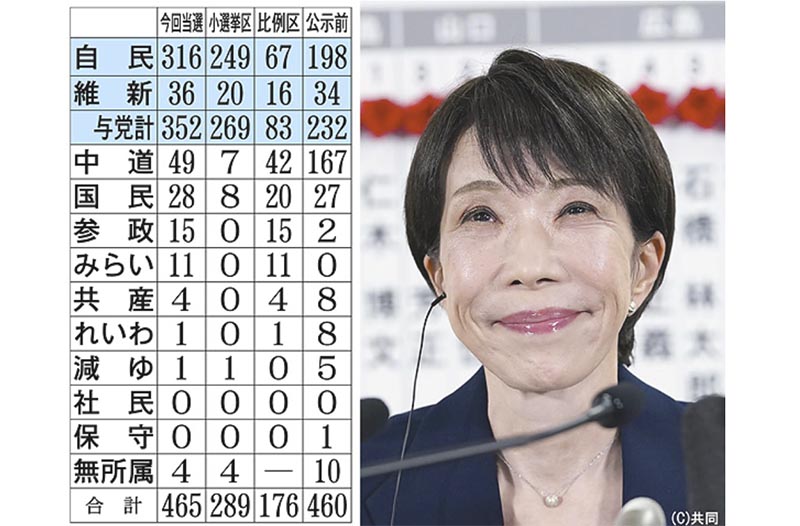

総選挙における自民党の圧勝で、「高市トレード」が今後も進むとする見方が強い。

株価上昇の基底にあるのは、政府の成長戦略が成功するという見通しだ。しかし、実際には、そうならない可能性もある。また、積極財政は、企業利益とは直接関係ないものも多い。したがって、今後、「株安・債券安・円安」の「トリプル安」へと変容する可能性を否定できない。

自民党圧勝で「高市トレード」はどこへ向かうか?

総選挙で自民党が圧勝した。これを受けて、金融市場では「高市トレードが今後も進む」との見方が支配的だ。ここで、「高市トレード」とは、「株価が上昇して長期国債価格が下落(長期金利が上昇)し、円安が進行する」という動きだ。

こうした見方がなされる背景は、つぎのようなものだ。積極財政によって経済成長が促進され、企業収益が改善するため、株価が上がる。他方で、財政赤字が拡大して国債発行額が増えるため、国債が売られ、金利が上昇する。なお、日本の金利が上昇するにもかかわらず円安が進むというのは、従来の常識とは異なる現象だ。

昨年10月の高市政権発足以降、このような傾向が進んできた。総選挙での自民党圧勝後の2月9日、日経平均株価は、前週末比2,110.26 (3.89%)高の 56,363.94円に上昇した。

一方、10年物国債の利回りは前週末比0.045%高い2.270%となった。なお、外国為替市場では、1ドル156.32 円とやや円高が進んだ。

しかし、以上のような傾向が今後も引き続くかどうかは、明らかでない。以下では、この問題について考えることとする。

「良い金利上昇」でなく「悪い金利上昇」

最初に明確にすべき点は、金利上昇の原因である。一般に、経済成長率の上昇期待が高まれば、実質金利は上昇する。これは、健全な現象だ。しかし、現在の日本で観察されている長期金利の上昇は、このような成長期待に基づくものではない。そうではなく、将来の財政事情が現在よりさらに悪化するのではないかという不安に基づくものだ。

市場は、日本国債を保有することに対して、より高いリスクプレミアムを要求しているのである。その結果として金利が上昇しているのであり、財政規律の緩みが続けば、このプレミアムは今後さらに拡大する可能性がある。

第2は、為替レートの動きだ。通常であれば、日本の金利が上昇すれば、日米金利差の縮小を通じて円高が生じるはずだ。しかし、現実には、円高に向かうときもあったが、傾向として円安が進んだ。これは、金利差要因を上回る形で、日本に投資することのリスクが高まっていると市場が判断していることを示唆している。

言い換えれば、円安と債券安の同時進行は、日本経済に対する信認の低下を反映した現象と解釈すべきものだ。

こうした信認低下は、直ちに株価の下落につながるとは限らない。株式は将来の成長期待を織り込む資産であり、債券や為替に比べて、現実の悪化への反応が遅れる傾向がある。しかし、財政不安が長期化し、成長期待そのものが修正されれば、株価もその影響を免れ得ない。

「日本リスク」が海外にも広がる

以上で述べたことの影響は、日本国内にとどまらない。日本で生じた金利上昇圧力が、グローバルな債券市場に波及し、米国の長期金利上昇を引き起こす可能性が意識され始めている。

1月20日、ベッセント米財務長官は、米国の長期金利上昇について、「日本からの波及効果を切り離して考えることは非常に難しい」と述べ、日本の金融市場の動向が米国にも影響を与えている可能性を示唆した。日本の財政事情の悪化が、国際金融市場全体の不安定要因になりかねないのである。仮にそうした事態に陥れば、日本の政策運営には強い制約が加わるだろう。

政府の成長戦略は期待に応えられるか?

では、「高市トレード」を支えている株高は、持続可能だろうか? 株高をもたらしているものは、積極財政によって日本の成長率が引き上げられるという期待である。しかし、その期待には具体的な裏づけが乏しい。

まず、「積極財政」の中には、企業利益と直接関係がないものも多い。例えば、消費税の減税だ。これは、その実現のために多額の財源を要することから、積極財政の一種と考えることができるだろう。そして、家計支出には影響を与える可能性がある。しかし、企業の利益に直接の関係を与えるものではない。

もちろん、高市政策の経済政策の中には、企業利益に関連しうるものもある。例えば、重点分野として17分野を選び、その分野への投資を成長戦略の柱として掲げている。あるいは、AI基本計画を策定し、AIの開発を促進しようとしている。

しかし、政府主導の投資が、日本経済全体の成長を高める保証はない。過去を振り返れば、補助金や政府の投資は、既存産業の延命に使われるケースが少なくなかった。その結果、政府の意向を重視しすぎるようになった企業もあり、さまざまな問題が生じた。

こうした投資が積み重なれば、将来の財政負担は増大する。成長を生まない財政拡張は、単に債務を増やすだけであり、国債市場の信認をさらに損なう危険をはらんでいる。

本来必要とされるのは、重点分野に対する投資よりも、労働移動、競争政策、規制改革、そして、教育・研究への投資による人材育成といった条件整備であろう。

総選挙の圧勝で、政府が進めたい政策を進める上での制約が少なくなったことは、事実だ。しかし、だからと言って、将来の日本経済が今とは一変して好転するという保証があるわけではない。

総じて、高市トレードにおける株価上昇は、具体的な政策によるというよりは、漠然とした期待による面が大きいのではないだろうか?

日銀が直面する三重の制約

問題を一層深刻にしているのは、日本銀行の立場である。長期金利の上昇を抑えようとして国債を買い入れれば、円安が加速し、輸入物価を通じて国民生活を圧迫する。他方で、円安を抑えようと金融引き締めに踏み切れば、国債利回りがさらに上昇し、財政への打撃が拡大する危険がある。

さらに、国債買い入れの継続は、財政ファイナンスとの批判を強め、日銀の独立性に対する疑念を招きかねない。日銀は、金利、為替、財政という三つの制約の間で選択を行なわねばならないという、極めて困難な状況に置かれている。

「高市トレード」が「トリプル安」に変容する可能性

為替レートの予測は難しい。とりわけ、為替介入が行なわれれば、状況は大きく変わる可能性がある。しかし、高市政権が積極財政姿勢を修正せず、むしろ強化する場合、金融市場の不安定化は避けられないだろう。

その場合、現在の「円安・債券安・株高」という高市トレードは、いずれ「円安・債券安・株安」の「トリプル安」へと変容する可能性がある。財政不安が株式市場にも波及し、成長期待そのものが崩れたとき、株価は支えを失うからである。

市場が問題とするのは、選挙結果だけではない。重要なのは、政府が、財政規律と成長戦略を両立させる意思と能力を持っているのかについての信認である。高市トレードの行方は、この一点にかかっている。

コメント