500万~1200万円のうち「がんばり損」度が高い”年収ゾーン”

「年収850万円を超えると損」は本当?

「昇進しても手取りが増えない」――昇給や昇進はうれしいはずなのに、給与明細を見て首をかしげたことはありませんか。

最近では「年収850万円を超えると損」といったニュースやSNSも多く、いっそう不安になる人もいるでしょう。とはいえ、源泉徴収票や明細を見ても、税金や社会保険料がどのように差し引かれるのか、分かりにくいのが実情です。

そこで本記事では、40歳以上の会社員をモデルに、額面年収と手取り年収の関係をシミュレーションします。昇給50万円のうち手取りはいくら増えるのか、どの年収帯で“増えにくさ”が強まるのか。数字で確かめながら、「損得」の正体を解き明かしていきましょう。

扶養家族がいない会社員の場合…

今回のシミュレーションでは、額面年収500万〜1200万円を50万円刻みで設定し、

②所得税

③住民税を差し引いた「手取り年収」

を算出していきます。

その上で、「昇給50万円あたりの手取り増加額」と「昇給分50万円のうち、税金・社会保険料に回った額」の2つに注目します。

昇給したときに、多くの方が確認するのは手取り率(%)ではなく、「手取りがいくら増えたか」という金額だと思いますので、まずは昇給50万円あたりの「手取りの増え方」に焦点を当てて見ていきます。

モデルケースは下記の通りです。

社会保険:協会けんぽ(東京)の健康保険・介護保険加入、厚生年金、雇用保険(一般)加入

所得控除:給与所得控除、社会保険料控除、基礎控除のみ。その他控除は考慮しない

個人住民税:前年の課税所得×10%(所得割のみ)

その他条件:扶養親族なし、住宅ローン控除などの税額控除は考慮しない

なお、配偶者控除や扶養控除がある世帯では、同じ年収でも手取りは多少増えますが、ここではまず「独身・扶養なし」のケースをもとに、年収ごとの傾向を見ていきます。

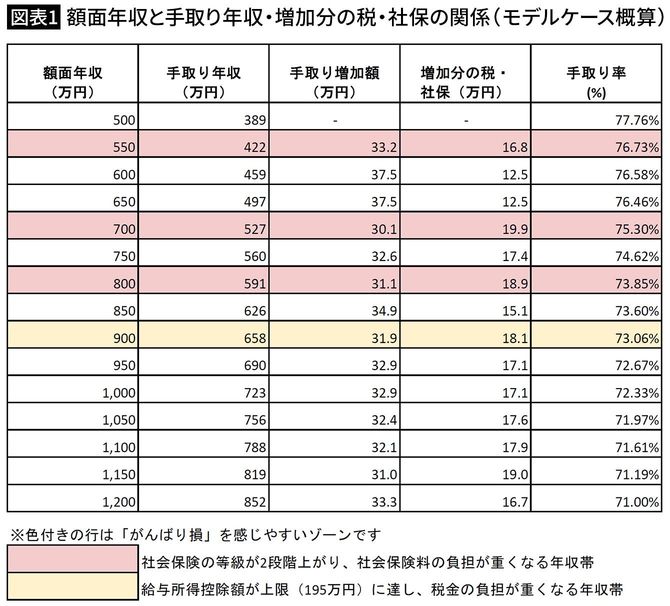

50万円昇給しても、手取り増は30万円台

図表1を見ると、どの年収帯でも昇給50万円に対して、手取りの増加は約30万〜37万円にとどまっています。

※ピンクは社会保険料の負担が重くなる年収帯、黄色は税金の負担が重くなる年収帯を表しています。

昇給分のうち、約13万〜20万円(3〜4割)は税金と社会保険料に回っているわけです。

例えば、年収600万円から650万円に上がると、昇給50万円に対して手取りは約37.5万円増えます。

ところが、650万円から700万円に上がるタイミングでは、手取りの増加は30.1万円にとどまり、残りの19.9万円は税金と社会保険料として差し引かれてしまいます。

どの年収帯でも3~4割が差し引かれる

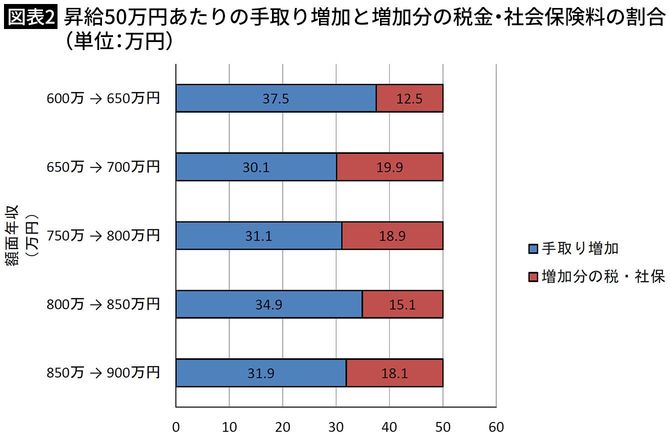

次に図表2で、手取りと税金・社会保険の増加割合をみると、年収レンジで増え方にムラがあることがわかります。

同じ50万円の昇給でも、例えば650万→700万円の年収帯では、昇給分の4割近くが税金・社会保険料に回り、「思ったより手取りが増えない」と感じやすくなっています。750万→800万円や850万→900万円でも、同じような現象が起きています。

一方、600万→650万円や800万→850万円のように、昇給分の7割前後が手元に残る年収帯もあります。

ただ全体として、昇給分の3〜4割は税金・社会保険として差し引かれるのは事実です。そのため、どの年収帯でも「がんばって昇給したのに、生活はなかなかラクにならない」と感じてしまう構造だと言えるでしょう。

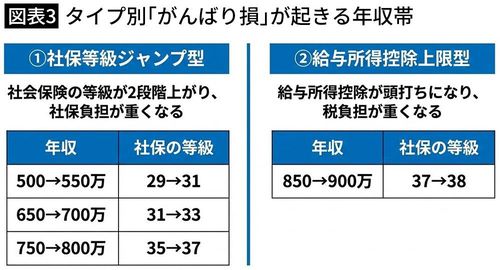

「がんばり損」が発生する2つの原因

まず、税金側の理由から見ていきましょう。会社員の所得税は「給与所得控除」で、額面年収から一定の金額を差し引いて計算されます。年収が上がるほど控除額も少しずつ増えていきますが、850万1円以上になると控除額は一律195万円で上限に達します。

つまり、年収850万円を超えると「控除が増えない」状態になり、昇給分がほぼそのまま課税所得に乗りやすくなるわけです。このため、850万→900万円の帯では手取りの伸びが鈍くなるのです。

次に社会保険側の理由をみてみましょう。健康保険や厚生年金は、実際の給与額ではなく「標準報酬月額」の等級表にもとづいて保険料が決まります。保険料率は一律ですが、等級は一定の幅で上がるわけではありません。そのため、同じ50万円の昇給でも、等級が2段階アップすることもあります。

昇進しても「残業代0」でむしろマイナス

今回のシミュレーションでは、年収500万→550万円、650万→700万円、750万→800万円の3カ所で社会保険の等級が2段階上がっていました(図表3)。

この年収帯では、昇給50万円に対して手取りの増加は6割程度にとどまり、残りが社会保険料を中心とした負担増に消えてしまいます。これが、いわば「社保等級ジャンプ型」の“がんばり損”ゾーンです。

「これだけ引かれるなら、昇給しても意味がない」と投げやりな気持ちになる方もいるかもしれません。実際に「管理職に昇進したら昇給したけど、残業代がゼロになって手取りが変わらない(むしろ減った)」という声もよく耳にしますし、私自身も似たような経験をしました。

家計の税負担を少しでも軽くする方法

ただ、税金や社会保険料には、医療や老齢年金、失業給付など、自分や家族の安心を支える側面もあります。払っているときには負担に思えますが、将来のリスクに備える「公的保険」の役割も持っているのです。

一方で、所得税や住民税については、所得控除や税額控除を上手に使うことで負担を軽くする余地もあります。生命保険料控除やiDeCo、小規模企業共済、住宅ローン控除などはその代表例です。詳しくは、別の記事でご紹介した内容もあわせてご参照ください。

※年収1000万円稼いでも手取りは725万円に…「給料から天引きされてしまうお金」の年収別早見表

そのうえで、「手取り収入をどう活かすか」に目を向けてみましょう。昇給した分をなんとなく使うのではなく、その一部をNISAやiDeCoなどを活用して、将来のために積立投資をするのもひとつの方法です。同じ手取りでも、少しだけ「がんばり損」感がやわらいでいくはずです。

損をするのは「850万円超」だけではない

今回は「年収850万円問題」をきっかけに、額面年収と手取り年収の関係を確認してきました。シミュレーションの結果、850万円だけが極端に損というよりは、年収500万〜900万円台ではどの帯でも、昇給分の3〜4割が税金や社会保険として差し引かれてしまう構造であることが分かりました。

そのなかでも、社会保険の等級が大きく上がるタイミングや、給与所得控除が頭打ちになる年収帯では、「がんばり損」を感じやすくなっています。

この仕組みを知ったうえで、「残ったお金をどう生かすか」を自分なりに考えて、よりよいお金とのつき合い方につなげてください。

コメント