専業主婦は絶滅? 「主婦年金」が縮小方向へ – これまで専業主婦だった人の年金はどうなるのか

基礎控除引き上げで減った税収を補うために考え出された財務省の手口

「主婦年金が廃止されるらしい」

「専業主婦は年金がもらえなくなるの?」

政府が進める主婦年金の廃止・縮小の議論について、SNSでは不安の声があがっています。会社員や公務員に扶養される配偶者が保険料を払わずに国民年金へ加入できる「第3号被保険者制度(いわゆる主婦年金)」は専業主婦を支える仕組みとして長らく機能してきました。しかし、共働き世帯の増加や働き方の多様化を背景に、制度のあり方を見直すべきとの議論が続いています。

では、主婦年金が廃止・縮小された場合、これまで専業主婦だった人の年金はどうなるのでしょうか。制度見直しの背景と今後の影響について、わかりやすく解説します。

主婦年金(第3号被保険者制度)とは

日本の公的年金制度では、国民年金の加入者は次の3つの区分に分けられます。

●第1号被保険者: 自営業者、フリーランス、学生など

●第2号被保険者: 会社員、公務員

●第3号被保険者: 第2号被保険者に扶養される配偶者

第1号被保険者は国民年金保険料を自分で支払い、第2号被保険者は給与から厚生年金保険料が天引きされます。そして、第3号被保険者は自ら保険料を支払わなくても国民年金に加入している扱いとなります。

国民年金保険料は2026年度で 月額1万7,920円です。第3号被保険者はこの保険料を負担しなくても、もらえる年金は第1号被保険者と一緒なので、「不公平ではないか」という指摘が以前からあります。

第3号被保険者は2024年末時点で641万人いて、その大半が女性であるため、主婦年金と言われています。

第3号被保険者制度ができた背景

第3号被保険者制度が作られた背景には、国民年金制度発足時(1961年)の給付設計が関係しています。当時の厚生年金は、夫名義の年金で夫婦2人が生活できるような給付設計になっていたため、妻の国民年金の加入は強制せずに、任意加入となっていました。しかし、妻が任意加入しなかった場合は、障害年金は受給できず、さらに、離婚した場合は、自分名義の年金がないという問題が出てきました。そこで1985年の年金改正において、会社員の専業主婦の妻は、第3号被保険者として国民年金の強制適用対象としました。その際、健康保険において、被扶養配偶者は保険料の負担なく、医療保険給付を受けているのと同様に、年金についても保険料の負担なしとすることになりました。

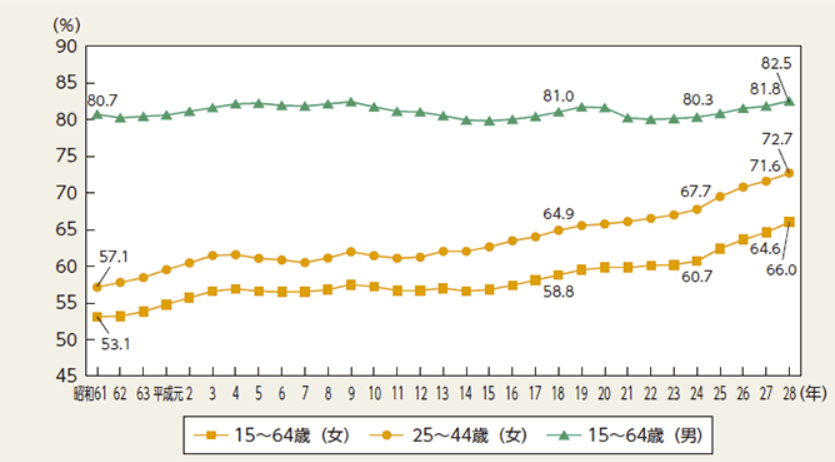

当時は、専業主婦世帯が多く、男性は外に働きに出て、女性は家庭を守るという風潮がまだまだ根強い時代でした。しかし、現在は共働き世帯数が専業主婦世帯数の3倍近くになっており、もはや時代に合わなくなっています。

こうした背景から、第3号被保険者制度の見直し議論が進んでいます。2026年4月には、自民党と日本維新の会が社会保障改革に関する実務者協議を開き、第3号被保険者制度を縮小する方向で一致しました。今後、制度の具体的な見直し内容について議論が進められる見通しです。

もし主婦年金が廃止されたらどうなる?

現時点では、第3号被保険者制度を直ちに廃止するのではなく、まずは縮小に向けた検討が進められています。

SNSでは、「専業主婦の年金がゼロになる」いった誤解も見られますが、仮に廃止されたとしても、過去の加入期間は原則として無効にはなりません。制度改正は通常「将来に向けて」適用されるもので、過去の加入期間そのものを無効にすることは極めて考えにくいです。

問題となるのは制度変更後の対応です。第3号被保険者を段階的に縮小し、最終的には廃止へと向かうことが考えられますが、その場合、専業主婦は第1号被保険者となり、自ら国民年金保険料を支払う必要が出てきます。つまり、今までの年金がなくなることはないけれども、将来に向けて新たな負担が発生する可能性があるということです。

厚生年金に加入するという選択肢

仮に第3号被保険者制度が廃止された場合、これまで第3号被保険者だった人は、自ら国民年金保険料を負担する第1号被保険者になるか、会社員やパートとして厚生年金に加入する第2号被保険者になることが想定されます。特に現在パート勤務をしている人は、厚生年金への加入が現実的な選択肢となるでしょう。

2026年10月からは社会保険の適用拡大により、いわゆる「106万円の壁」が撤廃されます。社会保険加入の判断基準は年収ではなく週20時間以上の労働時間が中心となり、今後は51人以上としている企業規模要件も段階的に撤廃される予定です。

これにより、これまで扶養内で働いていた人も厚生年金に加入するケースが増えるとみられます。厚生年金に加入すると、保険料は会社と折半の負担になります。また、納めた保険料分、将来受け取る年金額も増えます。このように、保険料負担が発生しても、老後の年金額を増やせることを考えると、第3号被保険者から第2号被保険者へ移行するメリットは小さくありません。制度見直しが進めば、厚生年金への加入を選ぶ人は今後さらに増えていくでしょう。

主婦年金の廃止が社会全体に及ぼす影響

主婦年金(第3号被保険者制度)が廃止された場合、これまで第2号被保険者の配偶者として保険料負担のなかった人は、国民年金第1号被保険者として自ら保険料を納めるか、一定の条件を満たして厚生年金に加入することになります。そのため、働き方の見直しを迫られる人も増え、社会全体にもさまざまな影響を及ぼすと考えられます。

主婦年金の廃止による主な影響として、次のような点が挙げられます。

1.女性の社会進出が促進される

2.人手不足が緩和される

3.非正規雇用の賃金上昇が期待できる

4.女性の低年金者が減る

5.少子化が加速する

1から4までは好ましい影響となりますが、5つ目は「少子化が加速する」といった好ましくない影響です。女性の就労が進むことで世帯収入の増加が期待できる反面、仕事と家庭・育児の両立が大きな課題となります。子育て支援や保育環境の整備が十分でなければ、出生率の低下につながります。

また、男女の賃金格差や待遇差、子育て環境の整備、介護の担い手問題など、これまで女性の就労を阻んでいた問題が改善されなければ、第3号被保険者だけ廃止しても、女性が活躍できる世の中にはなりません。制度改革を進める際には、こうした課題への対応や十分な移行措置もあわせて検討していく必要があるでしょう。

マイコメント

まさに「働かざる者食うべからず」という文言を地で行くような厚労省の対応です。

世の中、すべての女性が結婚後働くわけではないし、中には旦那と相談して専業主婦を

選ぶ奥さんも少なからずおられるはずです。

それは社会的に許されないと制度の変更に踏み切ろうとしている厚労省。

中には身体的理由で働けない人や病気で働けない人もいるでしょう。

それを女性の労働者の比率が増えた社会的背景を理由に厚生年金を納めない人には

年金を支給しないことにするという弱者切り捨てに近いことをやろうとしている。

主婦と言っても内容は家庭内労働者に匹敵するほど多忙です。

特に結婚後子供のいる家庭では家事・炊事・掃除などに追いまくられる毎日です。

一方で、女性の就労率の変化は毎年上がって行き今や70%台に達しています。

ある面では社会進出した女性のやっかみとも言えます。

私たちは働いて税金も納め、厚生年金も払っているのにただで年金をもらえると

いう非難が陰にありそうです。

しかし、これは国が女性の社会進出を高め労働者が増えれば税収も増えるという

隠れた算段もあります。

そのため、女性の就労者が増えると同時に国の税収は増えてきました。

逆に言えば、国民から富を合法的に搾取している構図でもあります。

話は変わりますが、昨年給与に対する基礎控除が大幅に引き上げられました。

その内容は低所得者に重きを置いたものですが、それによる減税は4兆円程度

だろうと思われます。

そこで財務省はこの穴埋めを何とかしないといけないと考えたのでしょう。

そこで狙われたのが主婦年金ではないかと思われます。

取りやすいところから取るという財務省の論理です。

そのため、主婦年金に関わらず毎年私たちの財布から間引こうとする制度の

変更が今後も相次ぐはずです。

コメント