フリーランスの多くが廃業に追い込まれる…あらゆる団体が「インボイス制度は延期すべき」と訴えるワケ

インボイス制度実施は間に合わない。延期にすべき。

「インボイス制度を理解している」わずか14%

2023年10月から消費税のインボイス制度が開始されますが、本当にスタートできるのでしょうか。

私のYouTubeチャンネル「オタク税理士ch」でも詳しく解説しましたが、あらためてプレジデントオンラインでもこの問題について簡単に解説したいと思います。

freeeの調査によると、インボイス制度を理解している個人事業主はわずか14%、インボイス制度について取引先と協議を進めている個人事業主に至っては、たった12.6%しかいませんでした。

あと1年でインボイス制度が始まるのに、どうするか決めていない人がほとんどだというのです。

非常に分かりにくい「インボイス」の意味

多くの方が混乱しているのが、この「インボイス」という名前が、制度名でもあり、また「適格請求書」のことでもある、という点です。

インボイスとは、英語では単に「請求書」という意味です。しかし、日本でいうインボイスは、今回の「インボイス制度で適用する請求書」の意味です。

この「インボイス制度で適用する請求書」とは、これまでの請求書やレシートに、消費税率が8%なのか10%なのかを記載し、また各事業者ごとに振られた「登録番号」を明記したものです。これを「インボイス」と呼びます。

この時点で、すでに意味が分からなくなった方も多いと思います。

消費税は「納税者に酷な制度」

なぜ、いまインボイス制度が導入されるのかを説明するために、まず消費税のしくみについて簡単にご説明します。

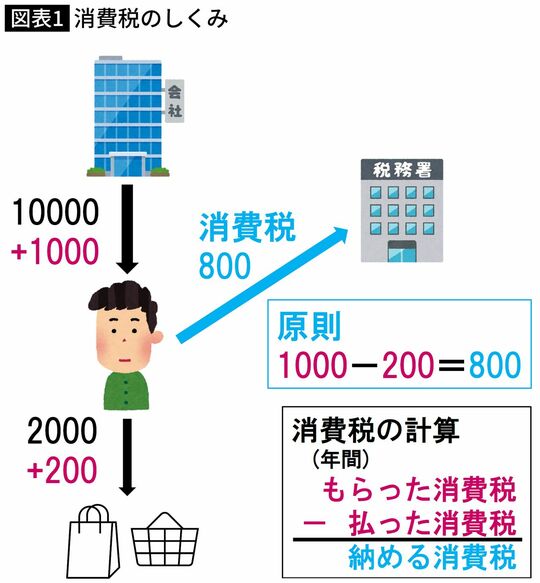

図表1の真ん中の青年が個人事業主だとします。

彼が仕事をして、取引先の会社から1万円もらった場合、消費税10%をもらい、計1万1000円をもらいます。

彼は仕事の経費として2000円を支払いました。これにも消費税10%がつくので、支払ったのは計2200円です。

消費税の計算では、1年間でもらった消費税から、払った消費税を引いて、その差額を税務署に納めます。

なので、彼はもらった消費税1000円から、支払った消費税200円を引いた差額の800円を税務署に納めることになります。

1年間に行う取引が多いと、この計算が非常に大変になります。

そのため、消費税は納税者に酷な制度だと言われています。

インボイス制度で消費税がさらに複雑に

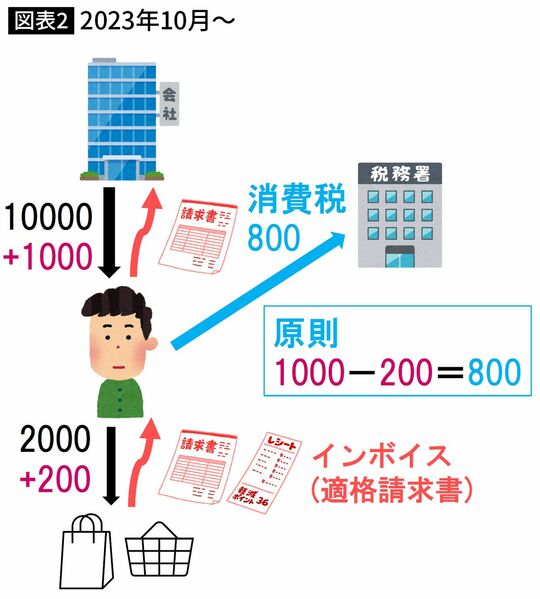

しかも、インボイス制度によって、この仕組みがさらに複雑になります。

まず、事業主はインボイスの登録をして、13桁の登録番号をもらいます。

次に、1万円の仕事をして、消費税込み1万1000円をもらう時に、「インボイス」つまり登録番号と消費税率が記載された請求書を提出します。

また、仕事の経費についても、買い物をしたお店から「インボイス」をもらう必要があります。

このように、消費税を「インボイス」を基に計算することになる分、消費税の仕組みがより複雑になります。

財務省のねらいは「益税の廃止」

なぜわざわざこんな面倒なことをするのでしょうか。

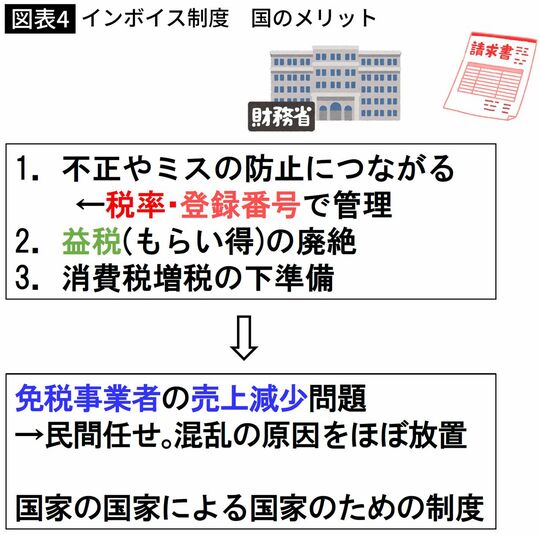

理由は、「国にとってメリットが大きい」からです。

「インボイス」には税率が明記されるため、税率をごまかす不正を防止できます。

また、国は登録番号を使って、すべての取引を追跡することも可能になります。そのため、不正や脱税を減らす効果が期待できます。

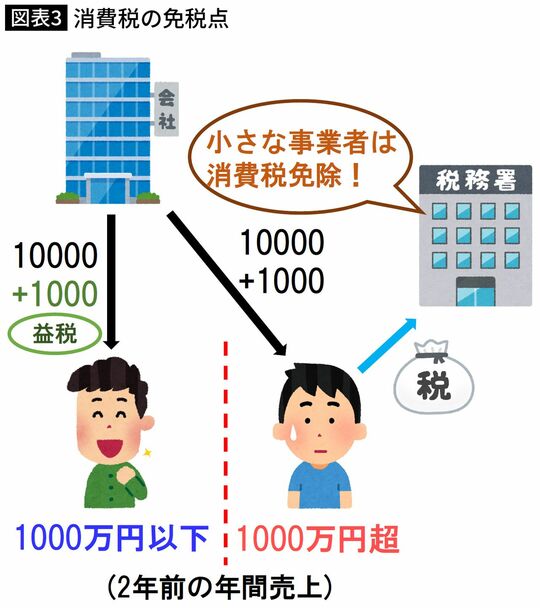

もう一つの大きな理由が、「益税の廃絶」です。

年間売り上げが1000万円以下の事業者は、事務負担が大きいため、消費税を免除されています。

つまり、売り上げ1000万円以下の事業者は、1万円の仕事をして消費税を1000円もらうと、その1000円が収入になります。これが「益税」です。

もちろん、経費として消費税を払っているので、1000円まるごと儲けにはなりませんが、お得なのは間違いありません。

消費税が3%の時代、この益税はあまり問題視されていませんでした。しかし、消費税が10%になると、益税の額が多すぎると問題になったのです。

国は消費税を12%、15%、20%と、今後消費税をさらに上げていく予定です。益税が20%にもなると、かなり不公平感が出てくるわけです。

そのため、国はインボイス制度の導入によって、この益税をなくしたいと思っているのです。

事業者にはデメリットばかり

インボイス制度のメリットとして、消費税額を正確に計算できる点が挙げられます。

「インボイス」には税率が明記されるので、消費税が8%か10%か、区別することが容易になり、事務処理の負担が軽減されます。

2つ目のメリットは、IT導入補助金です。

インボイス制度の導入で、事業者はシステム投資が必要になります。その分国が補助金を出してくれるわけです。

一方、インボイス制度のデメリットはたくさんあります。

まず、請求書のフォーマット変更が必要になります。

登録番号の記載のほか、実は計算方式も微妙に変わるので、請求システム自体も変更が必要です。

また、請求書に間違いがあった場合、これまでなら簡単に修正できましたが、今後は「修正適格請求書」を発行する必要があります。

そして、最大のデメリットが、インボイスの未登録事業者に対して「今後はインボイス制度に登録してください」とお願いしたり、調整する必要があることで、これがいま各会社の経理部の悩みの種となっています。

未登録事業者から買うと損になってしまう

なぜ、インボイスの未登録事業者に対して、登録を依頼する必要があるのでしょうか。

先ほどの消費税の仕組みを思い出してください。

もらった消費税1000円から、払った消費税200円を引いた800円を納めるのが消費税の仕組みですが、インボイス制度の導入後は、「消費税を支払った証拠」として「インボイス」をもらう必要があります。

しかし、インボイス未登録事業者のお店で買い物をした場合、200円の消費税を払った証拠となる「インボイス」をもらうことができません。

すると、消費税を200円支払っていたとしても、支払った証拠がないため、消費税から200円を引くことができません。そのため、支払う消費税額が、これまでは800円で良かったところ、インボイス制度導入後は1000円支払うことになります。

要するに、インボイス未登録事業者から買い物をすると、損をしてしまうわけです。

個人事業主・フリーランスに打撃

そのため、インボイス制度の導入後は、インボイス未登録事業者との取引を避ける動きが出てくるでしょう。

インボイス未登録事業者は基本的に売り上げ1000万以下の免税事業者ですから、個人事業主・フリーランスが中心になります。

つまり、インボイス制度の導入で、個人事業主・フリーランスが打撃を受けることになります。

売り上げ1000万円以下の個人事業主・フリーランスに、インボイス制度のメリットは一つもありません。逆にデメリットはきわめて大きくなります。

個人事業主・フリーランスには、2つの選択肢があります。

1つは、売り上げ1000万円以下でもインボイスを登録することです。インボイスの登録によって、消費税の納税義務が発生しますので、金銭的負担と事務作業負担の両方がかなり大きくなります(ちなみに簡易課税という制度を使うと、事務作業は結構楽になります)。

もう1つは、インボイス未登録のまま続けることです。

この場合は免税事業者のままでいられますが、先に触れた通り、発注元がインボイス未登録事業者との取引を避け、売り上げが減少する可能性があります。

「売り上げが減少するのは民間の問題」という国のズルさ

インボイス未登録事業者との取引を続ける場合でも、発注元の会社が、インボイス未登録事業者に対して、消費税を支払わなくなる、という対応も予想されます。

そもそも、免税事業者が消費税をもらっていいのかという論点があります。

消費税法によりますと、免税事業者は消費税の受け取りを予定していないと書かれています。免税事業者は消費税をもらわないのがそもそもの前提なのです。

ただ、発注元の会社が一方的に価格を引き下げるのは、独占禁止法における優越的地位の濫用であるとされています。そのため、国も「勝手に消費税分をカットしちゃだめですよ」と発表しています。

ただ、逆に言うと、「協議すれば消費税分をカットできる」と読むこともできるわけです。

国としては、インボイス制度の導入後も、免税事業者が消費税を請求するのは自由という立場です。

ただし、会社が消費税分を払わないのも自由であり、国は民間に口出ししません、という立場でもあるのです。

このあたり、国の対応はズルいと批判されそうです。

「国家による国家のための制度」が大混乱の原因

一応、経過措置として3年間は、インボイス未登録事業者に支払った消費税の80%は会社側も控除できることになっています。

ただ、今後免税事業者と取引をしないと言い出している会社もすでにあります。

個人事業主としては、売り上げが減るどころか、仕事がなくなるかもしれないという状況に陥っているわけです。

要するに、インボイス制度のデメリットの中で、最も影響が大きいのが、免税事業者の売り上げが減少するという問題なのですが、これに関して、国は基本民間任せで、問題の原因をほぼ放置している状態なのです。

そのため、このインボイス制度が、まさに国家の国家による国家のための制度になりかけており、それこそが、今回の混乱を招いた最大の原因だと思われます。

「導入延期」が現実的な解決策か?

いま、さまざまな団体から「インボイス制度反対」の声が上がっています。

日本商工会議所が発表した「令和5年度税制改正に関する意見」によると、インボイスがなくても、会社から免税事業者に支払った消費税は100%控除してもいいんじゃないかとしています。

これなら、会社も免税事業者もこれまで通り取引できると思われますが、そうなると、益税を廃絶したいという財務省のもくろみが外れてしまいます。

また、日本商工会議所は、中小企業経営の実態を踏まえ、混乱が避けられない場合は、インボイス制度の導入時期の延長を訴えています。

最近、こうした延期の提言が各所で見られるようになりました。

このままインボイス制度の導入を強行すると、個人事業主・フリーランスの多くが売り上げを減らしたり、ひどい場合は廃業を迫られる可能性があります。

はたして財務省は、そうなってもいいという強い覚悟を持って、インボイス制度を導入しようとしているのか、個人的には疑問に思うこともあったりします。

実は、昨年の今頃も、「電子帳簿保存法」を2年間延期するというケースがありましたので、インボイス制度が延期される可能性もあるかもしれません。

そうしたことを踏まえ、インボイス制度を予定通り2023年10月にスタートできない可能性が、日に日に高まっているようにも思えます。

コメント