すべての個人情報を含むため、何に使ったかすべて記録され管理される中央銀行のデジタル通貨(CBDC)

投稿日: 2023 年 3 月 14 日 by State of the Nation

https://stateofthenation.co/?p=159813

アイアン・デイヴィス

オフガーディアン

中央銀行デジタル通貨(CBDC)は、人間の自由を終わらせる。安全装置、匿名性、データ保護の約束に騙されてはいけません。これらはすべて、CBDCの世界的な展開の背後にある悪意を隠すための欺瞞と陽動である。

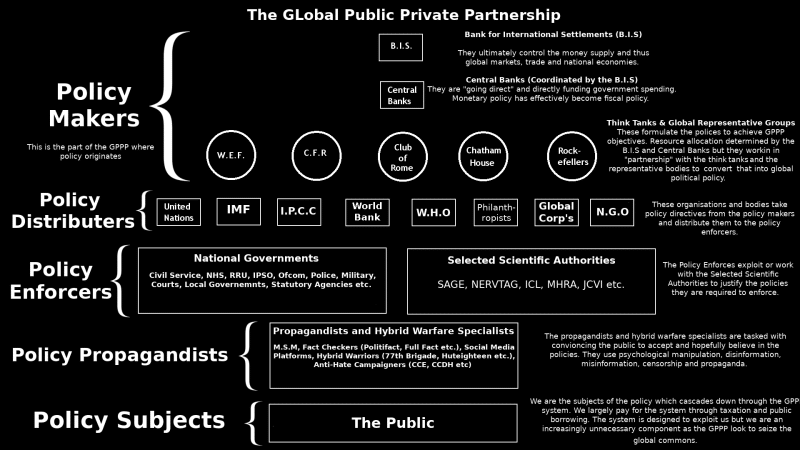

中央銀行デジタル通貨は、これまでに考案された中で最も包括的で広範囲に及ぶ権威主義的な社会統制の仕組みです。その「相互運用性」によって、さまざまな国の中央銀行が発行するCBDCがネットワーク化され、1つの集中的なグローバルCBDC監視・管理システムを形成することができます。

もし私たちがそれを許すなら、CBDCは人類のグローバルな統治を銀行家の手に委ねることになるでしょう。

CBDCは、私たちがよく知っているどのような種類の「お金」にも似ていません。プログラム可能で、「スマートコントラクト」をそのコードに書き込んで、取引の条件を制御することができます。

政策決定やより広範な政策課題は、望むままに私たちの生活を制限し、法律を必要とせずにCBDCを使用して強制することができます。すでに茶番のような概念である民主的な説明責任は、文字通り無意味なものになるでしょう。

CBDCは、私たちが行うすべての取引が監視・管理されるようになり、前例のないレベルの監視を可能にします。私たちが購入する製品、商品、サービスだけでなく、私たちがお互いに行う取引でさえも、グローバル・ガバナンス国家の中央銀行によって監督されることになります。データ収集は、私たちの生活のあらゆる側面を網羅するように拡大します。

これによって、中央計画者は銀行家が望むように正確に社会を設計することができるようになります。CBDCは私たちのデジタルIDにリンクされ、CBDCの 「ウォレット 」を通じて、私たち個人の炭素クレジット口座やジャブ証明書にもリンクされるでしょう。CBDCは、私たちが歩き回る自由を制限し、私たちが指定されたTechnateの機能から外れた場合、プログラマーが私たちの行動を調整することを可能にします。

CBDCの目的は、独裁者の専制政治を確立することです。もしCBDCが私たちの唯一の通貨交換手段になることを許せば、CBDCは私たちを奴隷にするために使われることになるでしょう。

幻想を抱いてはいけない。CBDCは終末のゲームなのです。

お金とは何でしょうか?

経済学者や銀行家は、そうであるかのような印象を与えたがりますが、「お金」を定義することは難しくありません。お金とは、簡単に言うと次のようなものです。

経済的交換の媒体として一般的な同意によって受け入れられる商品。価格や価値が表現される媒体である。価格や価値が表現される媒体であり、人から人へ、国から国へと流通し、貿易を促進し、富を測る主要な尺度である。

お金とは、紙幣、コイン、カジノチップ、金塊、デジタルトークンなど、私たちが交換取引に使用することに同意した「媒体」です。貨幣は、私たちがどのような価値を認めるかによって価値が決まり、合意された価値によって、私たちがそれを使って互いに取引することが可能になります。その価値が「一般的な同意」によって社会的に認められれば、私たちはそれを使ってより広い経済圏で商品やサービスを購入することができます。

私たちは、好きなものを何でもお金として使うことができ、自発的に通貨制度を管理することが完全に可能なのです。アメリカの囚人がサバ缶をお金として使ったという有名な例は、お金の機能と、もし「当局」がお金の発行をコントロールすれば、お金がどのように操作されるかを示しています。

サバ缶は小さくて丈夫なので、持ち運びや保管がしやすく、完璧な交換トークン(通貨)として機能することができる。米国の刑事制度で喫煙が禁止されたとき、囚人が好む通貨であるタバコは即座に流通しなくなった。しかし、サバ缶は安定的に供給され、囚人1人につき週に14個までしか配給されないため、囚人たちはサバ缶を「経済交換手段」として利用することに合意した。

囚人たちは、期限切れの缶詰をEMAK(食用サバ)と呼び、これは食料としての「本質的」な実用価値があるとしていました。期限切れの魚はそうではなく、あくまで交換媒体としての価値があったのです。受刑者たちは、食用でないMMAK(マネー・サバ)4枚にEMAK3枚という交換レートを設定した。

管理運営市場(ARM)では手に入らない商品やサービスを、受刑者運営市場(IRM)で買うことができた。他の刑務所でも同様の通貨制度が採用され、受刑者はMAKという形で価値を蓄えることができるようになった。受刑者はMAKという形で価値を蓄えることができ、貯めたMAKは他の刑務所に移送されたときに使うことができる。

受刑者は、ピザを焼く、服を直す、独房を掃除するなどの代金をMAKで受け取ることができた。これらの受刑者サービス提供者は、IRMビジネスを効果的に運営していた。囚人たちは、自発的に経済・通貨システムを構築していたのである。

囚人たちの主な問題は、通貨(MAK)を発行する金融政策当局(米国刑務所管理局)に依存していることである。これは、一定のインフレ率(囚人1人当たり週14缶)で行われていたため、インフレによるMAKの切り下げは、当初は一定で、安定したものだった。

意図的かどうかは定かではありませんが、刑務所当局はやがて大量のEMAKとMMAKを共同スペースに放置し、マネーサプライを大幅に増加させました。これがMAKを不安定にし、ハイパーインフレを引き起こし、MAKの価値を破壊した。

MAKは大量に出回っているため、購買力が低下してしまった。髪を切るにも大量のMAKが必要で、IRM経済は物理的にも経済的にも成り立たなくなった。一時的にせよ。

銀行家の悪夢

2022年6月、BISは年次報告書の一部として、「The future monetary system」を発表した。中央銀行(BISメンバー)は、「暗号宇宙」に共通する分散型金融(DeFi)が、「貨幣」の発行者としての権威を損なう可能性について、その懸念を効果的に強調しました。

[DeFiは、暗号の世界で従来の金融サービスを再現しようとするものである。これらのサービスは、許可不要のブロックチェーン上のプログラマビリティやコンポーザビリティといったイノベーションによって実現される。

BISはDeFiを次のように定義した。

[ブロックチェーンのような許可不要のDLT(分散型台帳技術)上に構築された金融サービス全般にわたる一連の活動である。

中央銀行にとって重要な問題は、「パーミッションレス 」であった。

ブロックチェーンは、パーミッションレスにもパーミッションドにもなりうるDLTの一種です。最もよく知られている暗号通貨の多くは、「パーミッションレス 」のブロックチェーンに基づいています。パーミッションレス・ブロックチェーンにはアクセス制御がありません。

ユーザーも、パーミッションレス・ブロックチェーン・ネットワーク上のトランザクションを検証する「ノード」も、どちらも匿名です。ネットワークの分散型ノードは、暗号化チェックサムを実行してトランザクションを検証し、それぞれが暗号通貨の発行(マイニング)と引き換えに、チェーンの次のブロックに入ることを目指します。つまり、暗号通貨の匿名ユーザーは、銀行を介さずに取引が記録され、検証されたことを確信することができるのです。

暗号通貨についてどう考えているかにかかわらず、BISやその中央銀行のメンバーに関係するのは、「暗号の宇宙」にある無数のコインや「お金」のモデルではない。BISや中央銀行が関心を寄せるのは、金融・経済支配を維持する能力を脅かす「無許可」のDLTなのです。

BISはこれを多かれ少なかれ認めている。

暗号の起源はビットコインであり、許可不要のブロックチェーン上で価値を移転する分散型手段という急進的なアイデアを導入した。参加者は誰でも検証ノードとして行動でき、公開台帳(つまりパーミッションレス・ブロックチェーン)上の取引の検証に参加することができます。信頼できる仲介者(銀行など)に依存するのではなく、ブロックチェーン上の記録保持は、多数の匿名かつ利己的な検証者によって実行されます。

ビットコインはディープステートの創造物であると主張する人は多いでしょう。おそらくCBDCの基礎を築くため、あるいは少なくともその主張する正当性を提供するためだ。しかし、これが主流メディアが喜んで受け入れる「陰謀論」の一つであるという事実は、私たちに考える余地を与えてくれるかもしれません。

この議論は面白いかもしれませんが、人間の自由を脅かすのはビットコインでも、許可不要のDLT上に構築された他の暗号資産でもないため、余談です。提案されているCBDCのモデルは、間違いなくそうなのです。

CBDCとスプリットサーキットIMPの終焉

中央銀行は、商業銀行と同じように民間企業です。私たちが商業銀行と取引するように、商業銀行も中央銀行と取引しています。中央銀行は政府と関係があると言われていますが、それは迷信です。

今日、私たちは「不換紙幣」をお金として使っています。商業銀行が融資を行う際に、この「お金」を無から作り出すのです(ここで暴露)。融資契約と引き換えに、商業銀行は何もないところから対応する「銀行預金」を作り、顧客はそれを新しいお金として利用することができるのです。このお金(不換紙幣)は、商業銀行の預金として存在し、「ブロード・マネー」と呼ばれることがあります。

商業銀行は、中央銀行の準備口座を保有しています。これらの銀行は、「中央銀行準備金」または「ベースマネー」と呼ばれる別のタイプの不換紙幣を使って運営されています。

私たちは 「ベースマネー 」を交換することはできませんし、「ノンバンク 」の企業も交換できません。商業銀行と中央銀行だけが、ベース・マネーにアクセスできるのです。このため、ジョン・タイタスは、彼の優れたBest Evidence Channelで、「スプリット・マネー回路」と表現しています。

擬似パンデミック以前は、理論的には、ベースマネーはブロードマネー回路に「漏れる」ことはなかった。その代わり、市中銀行の「準備金」を増やすことで、市中銀行の貸し出しを増やし、それによって「景気刺激」と呼ばれる曖昧なメカニズムを通じて経済活動を活発化させるとされていた。

2008年の世界金融危機の後、商業銀行が無価値な金融デリバティブを乱発したことが原因で、中央銀行はベースマネーで無価値な資産(証券)を買い取ることによって、破綻した商業銀行を「救済」しました。この新しいベースマネーもまた、何もないところから作られたもので、商業銀行のみがアクセスできる状態にありました。新しいベースマネーは、新しいブロードマネーを直接生み出すことはなかった。

これがすべて変わったのは、世界的な投資会社であるブラックロックが中央銀行に提示した計画のおかげです。2019年後半、G7中央銀行総裁は、ブラックロックが提案した「ゴーイング・ディレクト」金融戦略を支持した。

ブラックロックは、銀行救済の結果、金融状況が悪化したことで、国際通貨金融システム(IMFS)が 「タッピングアウト 」状態になったと述べています。したがって、次の景気後退期には、「異常な状況」が生じた場合、新たなアプローチが必要になるとブラックロックは示唆した。

こうした状況は、「非伝統的な金融政策と前例のない政策協調 」を正当化するものである。とブラックロックは見解を示した。

直接金融とは、中央銀行が中央銀行の資金を公共部門や民間部門の支出者の手に直接渡す方法を見つけることである。

偶然にも、その数カ月後、ブラックロックが指定した正確な「異常事態」が、疑似パンデミックの結果として発生したのです。「ゴーイングダイレクト」プランが実行されたのです。

中央銀行は、「ベースマネー」を使って商業銀行から無価値な資産を買い取る代わりに、ベースマネーを使って商業銀行に「ブロードマネー」預金を作り出しました。商業銀行は受動的な仲介役として、中央銀行がノンバンクから資産を購入することを事実上可能にした。これらの銀行以外の民間企業や金融機関は、中央銀行のベースマネーを使って取引することができないため、中央銀行に直接債券やその他の証券を売ることができなかったのです。

米国連邦準備制度理事会(FRB)は、ブラックロックの「ゴーイング・ダイレクト」計画をどのように展開したかを説明している。

COVID-19パンデミックの発生後、米国の銀行システムで顕著になったのは、銀行預金残高(ブロードマネー)が急速かつ持続的に増加したことである。[連邦準備制度理事会が銀行以外の売り手から証券を購入する際、銀行以外の売り手が口座を持っている預金取扱機関(ベースマネー)の準備金口座に入金し、さらに預金取扱機関が銀行以外の売り手の預金(ブロードマネー)口座に入金することによって、新たな銀行預金を創出する【 … 】。

中央銀行が「通貨」を発行し、それが直接民間の手に渡るというこのプロセスは、CBDCを通じて究極の表現となる。ブラックロックの「going direct」プランが示唆するIMFSの変革は、CBDCに基づくIMFSの提案の前身として事実上機能している。

「不可欠な」CBDCの官民パートナーシップ

CBDCは中央銀行によってのみ「発行」される。CBDCはすべて 「ベースマネー 」である。CBDCの支持者はそうでないふりをしたがり、「2層銀行システム」は続くと主張しますが、これは伝統的な分割回路通貨システムを終わらせるものです。

これはナンセンスです。新しい「二層」CBDCシステムは、より遠い前身とは全く異なり、「直接取引」のようなものです。

CBDCは、商業銀行を「無から有を生み出す」詐欺から切り離す可能性があります。中央銀行と商業銀行の間に何らかの見返りが必要であることは、マッキンゼー・アンド・カンパニーの最近の報告書で強調されています。

消費者や企業の口座が直接利用できるCBDCが成功すれば、現在商業銀行の口座に預けられている預金の重要なシェアを奪うことができ、決済ソリューションプロバイダーにとって新たな競争の場となる可能性があります。

マッキンゼーはまた、CBDCが成功するためには、広く採用される必要があると指摘しています。

最終的には、CBDCの導入の成功は、ユーザーによる採用によって評価されることになり、その結果、デジタルコインが既存の代替手段を改善する価値提案を持つ決済方法として受け入れられるかどうかが決まる。[成功するためには、CBDCが実質的に利用されるようになり、他の決済手段や価値貯蔵手段を部分的に置き換える必要があります。

マッキンゼーによれば、成功するCBDCは、既存の「決済手段」を置き換える必要がある。これを達成するためには、民間の「決済ソリューションプロバイダー」が乗り出す必要がある。つまり、商業銀行が「預金の重要なシェア」の置き換えを容認するのであれば、商業銀行にはインセンティブが必要なのです。

CBDCが最終的にどのようなモデルを取るにせよ、中央銀行が「既存の代替手段」に対する商業的抵抗を最小限に抑えたいのであれば、商業銀行とのいわゆる官民連携が不可欠です。もっとも、中央銀行も民間企業である以上、「企業-民間パートナーシップ」の方が適切かもしれません。

マッキンゼーはこう述べています。

商業銀行は、その能力と顧客のニーズや習慣に関する知識から、大規模なCBDCの展開において重要な役割を果たすと思われます。商業銀行は、顧客のオンボーディング(CBDC決済システムの採用)において最も深い能力を持っています(中略)CBDCモデルの成功は、商業銀行と中央銀行の官民パートナーシップ(PPP)にかかっていると思われます。

ID2020 Allianceのグローバル・デジタル・アイデンティティ・パートナーシップの創設メンバーであるグローバルITコンサルタント会社、アクセンチュアもマッキンゼーと同意見です。

間違いではありません。商業銀行が果たすべき役割は極めて重要であり、CBDCの基盤を形成するまたとない機会でもあります。[CBDCは、他の決済システムよりもはるかに速いペースで発展しています。[少なくとも米国では、CBDCの設計には民間セクターが関与する可能性が高く、二層銀行制度が維持されることが決まっているため、商業銀行は今、立ち上がり、前進する道を切り開かなければなりません。

どのようなCBDCのモデルなのか?

「ホールセール CBDC」という新しい概念を作ることで、このことを重要視する人たちによって、2層の誤謬を維持することができます。とはいえ、ホールセール CBDC が必ずしもブロードマネーに取って代わるわけではないことは事実です。

中央銀行のための中央銀行である国際決済銀行(BIS)は、ホールセールCBDCの変種の定義を提示しています。

ホールセール CBDC は、規制された金融機関が使用するものである。ホールセール CBDC は規制対象の金融機関が使用するもので、中央銀行を決済システムの基盤に置きながら、顧客に対応する活動を PSP(ノンバンク決済サービスプロバイダー)に割り当てる現在の二層構造を基礎としています。中央銀行は商業銀行やその他のPSPに口座を与え、国内の支払いは中央銀行のバランスシートで決済されます。[ホールセール CBDC と中央銀行準備金は、非常によく似た方法で運用されています【 … 】。

ホールセール CBDC は、現在の中央銀行の準備制度と微妙に似ていますが、CBDC の設計の付加機能によっては、中央銀行がすべての投資とその後の企業活動をコントロールする能力を高めることになります。これだけでも、社会的インパクトは計り知れない。

BISは次のように続けます。

[より遠大な革新は、リテール CBDC の導入である。リテールCBDCは、現金が中央銀行への直接請求権として一般大衆に利用可能であるのと同様に、中央銀行のデジタルマネーを一般大衆に利用可能にするという点で、従来の二層構造の通貨システムを修正します。[小売用CBDCは、現金のデジタル形態に似ています。一つは、現金のようなデザインで、いわゆるトークン・ベースのアクセスや支払いの匿名性を可能にするオプションです。このオプションは、個人識別を必要とせず、非公開鍵暗号を使用したパスワードのようなデジタル署名に基づいて、個々のユーザーにCBDCへのアクセスを提供します。もう一つのアプローチは、利用者の身元を確認すること(「アカウントベースのアクセス」)で構築され、デジタルIDスキームに根ざしたものとなる。

中央銀行の監視を拡大し、私たちの生活のあらゆる側面を支配することを可能にするのが「小売業向けCBDC」である。小売業向け CBDC は、私たち個々の 「市民」 にとって究極の悪夢のシナリオです。

BISはリテールCBDCの基本概念を概説していますが、国民を徹底的にミスリードしています。リテール CBDC が利用者の「中央銀行への請求権」であることを示唆することは、CBDC が中央銀行の負債であることを認めることよりもずっと良く聞こえます。つまり、中央銀行は常にCBDCを「所有」しているのです。

後述するように、中央銀行は、規定された「スマートコントラクト」条件が満たされた場合に支払うことに同意する負債なのです。リテールCBDCは、実際には、あなたのCBDCの 「ウォレット 」にあるものに対する中央銀行の 「債権 」です。

BISの主張、CBDCは「現金のデジタル形態に似ている」というのは嘘です。CBDCは「現金」とは似ても似つかないものです。

私たちが理解する現金もCBDCも中央銀行の負債ですが、比較はそこで終わっています。中央銀行やその商業銀行の「パートナー」は、私たちがどこで現金を交換するか監視することも、その現金で何を買うかを管理することもできません。CBDCは、その両方を行う権限を与えることになります。

現時点では、顔認識カメラのような生体認証の監視がない小売の場で現金を使うことは、自動的に匿名になります。「トークン・ベース・アクセス」の小売CBDCは理論的には私たちの匿名性を維持することができるが、私たちは皆、「デジタル・アイデンティティ・スキームに根ざした」小売CBDCのデザインに取り込まれようとしているので、これは関係ないことである。

英国の中央銀行であるイングランド銀行(BOE)は、最近、デジタル・ポンドと欺瞞的に呼ぶCBDCの想定技術仕様を発表しました。BOEは断言している。

金融犯罪を防止し、適用される法律や規制の義務を果たすためには、ユーザーを特定し確認する能力が必要であるため、CBDCは匿名化されない。[CBDC がすべての人に利用可能であることを保証するために、様々なレベルの識別が認められ るでしょう。[利用者は、法律、銀行及び政府の定めるパラメータの範囲内で、プライバシーニーズに合わせてプライバシーの設定を変更することができるようにしなければなりません。プライバシー機能の強化は、利用者が個人データを共有することでより大きな利益を得ることにつながるかもしれません。

繰り返しになりますが、CBDC は現金とは全く違うものであることを理解することが必要です。現金は「犯罪者」に好まれるかもしれませんが、ビジネスを行ったり、商品やサービスを購入したりするために、個人データをすべて共有したくないという人々により広く好まれているのです。

デジタル・ポンドは、英国の人々にとってそのような可能性をなくすものです。他のすべての国のCBDCが、その国の人々のためにその可能性を終わらせるのと同じようにです。

BOEのモデルは、逃げ道がないことを想定しています。国家が承認した「書類」を要求に応じて提示できない人々に対しても、CBDCの管理網が「すべての人のため」であることを確実にするために、「さまざまなレベルの身分証明書」が強制されます。BOE、行政府、司法は、ユーザーではなくBOEの「プライバシー設定」の許容される「パラメータ」を決定するパートナーシップを形成します。

あなたがBoEとその州のパートナーと共有する個人識別データが多ければ多いほど、あなたが許可されたCBDCの使用は甘くなります。すべては、あなたが遵守する意思を持っているかどうかにかかっています。従わない場合、あなたは市民として機能できなくなり、事実上、主流社会から締め出されることになります。

もし、私たちがCBDCの導入に同意するだけなら、自由な人間という概念は遠い過去のものとなってしまうでしょう。何が起こったかを理解できるのは、CBDC後の最初の数世代だけでしょう。もし彼らがそれに対処しなければ、将来的にCBDCによる人類の奴隷化は避けられなくなるでしょう。

これは大げさに聞こえるかもしれませんが、残念なことにそうではありません。第2部では、CBDCの悪夢が決して現実にならないようにするために、私たち全員ができる簡単なステップとともに、CBDC小売の独裁的な悪夢を探っていきます。

___

https://off-guardian.org/2023/03/07/central-bank-digital-currency-is-the-endgame-part-1/

コメント