政府発表によるナフサ供給体制の見通し

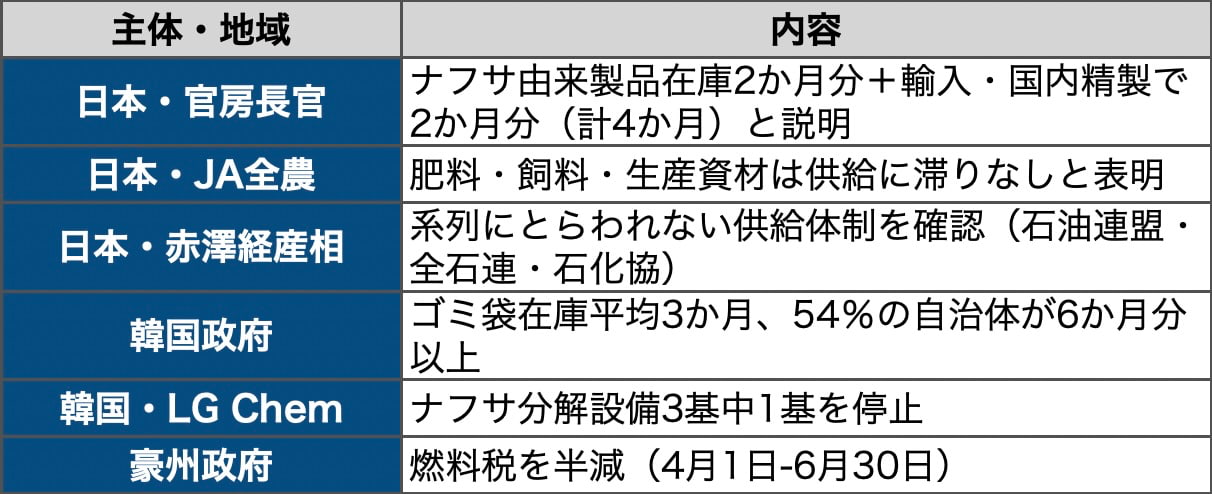

木原稔官房長官が30日午前の会見で、ナフサ由来の製品在庫と代替調達を合わせた供給余力の内訳を初めて公式に示した。石油化学各社が保有するナフサ原料製品の在庫が国内需要の2か月分、米国・南米からの輸入と国内精製でさらに2か月分を確保できる見通しだという。同じ30日、韓国ではソウル市の指定ゴミ袋の1日販売量が平時の5倍に達し、豪州は燃料税を4月1日から3か月間半減すると発表した。3か国の対応に共通するのは、供給の絶対量より、現場まで本当に届くのか、届かなくなる前に人が動き始めているのかが焦点になっている点だ。(編集長・赤澤裕介)

■今日のポイント

・官房長官がナフサ供給余力の内訳を公表。製品在庫2か月分+代替調達・国内精製2か月分の計4か月分。ただし製品在庫と原料在庫は別で、稼働回復には原料到着が前提

・韓国ソウル市で指定ゴミ袋の販売が平時の5倍に急増。再生原料で年間需要を上回る供給能力がある一方、新品原料は細り供給不安が顕在化

・豪州が燃料税を半減するも、直近の価格上昇分を相殺できず。過去の同様措置でも「体感できない」との評価で、需要抑制策への移行が焦点

▲主要動向(政策・市場・各国対応、クリックで拡大)

確保と到達の間

30日の官房長官会見は、石化企業の代替調達を政府側から数字で裏付けた形だが、「4か月分」という数字はそのまま受け取れない。分解すると、問題の所在が見える。

最初の2か月分は石化各社が保有する「ナフサ原料製品」の在庫だ。これはナフサそのものの在庫ではなく、ナフサから作られたエチレン、ポリエチレン、ポリプロピレンなどの川下製品を指す。ナフサ単体の在庫は経済産業省の資料で20日分とされており、封鎖から1か月が経過した現在、この数字はさらに目減りしている。製品在庫があっても、石化プラントの原料であるナフサが届かなければ、在庫を使い切った先の補充ができない。

残りの2か月分は「米国・南米からの輸入と国内精製」だが、これは確保済みの量ではなく「見込み」だ。三井化学、三菱ケミカルなど大手石化企業が米国、アフリカ、インドからの調達を開始したとの報道はあるが、船便の到着には数週間かかる。国内精製は備蓄原油を製油所で分留する工程で、26日に始まった国家備蓄放出の原油が軽油として末端に届くのは4月中旬以降と本誌は14日付で報じた。ナフサへの配分はさらに遅れる。備蓄放出の仕組みはあっても、燃料と石化原料のどちらにどれだけ回すかを横断的に決める司令塔は弱い。そのため、備蓄を放出しても先に動くのは燃料で、石化原料の回復は後ろにずれやすい。

官房長官は医療用プラスチックについて「一部メーカーから夏頃に一部供給に影響があるとの声を把握している」とも述べた。透析回路、手術用廃液容器、注射器。これらはすべてナフサ由来の樹脂だが、薬機法の規制で原料の切り替えには承認プロセスが必要で、時間がかかる。品目ごとの在庫の厚みの差は、そのまま供給の優先順位の差になる。汎用樹脂なら代替調達で時間を買えるが、医療用途はそれができない。「4か月」の余裕が先に薄くなりやすいのは、こうした代替の効きにくい用途だ。

エチレン生産設備は国内12基のうち通常稼働を維持しているのが3基。6基が減産、3基が定期修理などで停止中だ(本誌25日付で既報、変化なし)。この稼働率のまま製品在庫を取り崩していけば、2か月という数字は早く縮む。

韓国の指定ゴミ袋パニックは、ナフサ問題が消費者の行動にまで到達した事例だ。韓国では廃棄物処理の費用負担制度として自治体ごとの指定ゴミ袋(従量制袋)の購入が義務づけられており、指定袋がなければゴミを出せないという心理が買い占めを加速させた。ソウル市政府によると、先週の1日あたり販売量は270万枚で、平時の5倍に達した。

ただし、パニックの構造を正確に見る必要がある。韓国の指定ゴミ袋はポリエチレン(PE)製で、原料はナフサ由来のエチレンだ。韓国はナフサの国内需要の半分を中東から調達しており、エルジーケムが23日にナフサ分解工場3基中1基の操業を停止したことで「原料が止まる」という不安が広がった。

一方、韓国政府が25日に示した反論は具体的だ。全228自治体の54%が6か月分以上のゴミ袋在庫を保有し、リサイクル業者が保有するPE再生原料は18億3000万枚分で、年間販売量17億8000万枚を上回る。ゴミ袋に限れば、バージン原料(ナフサ由来の新品PE)が途絶えても再生原料で1年以上持つ計算だ。ただし同じPEでも食品包装フィルムや医療廃棄物容器は再生原料では品質基準を満たせない用途がある。海外メディアによると、韓国の即席麺大手でも包装フィルムの在庫は2-3か月程度にとどまる。ゴミ袋の次にどのPE製品で不安が顕在化するかが、韓国側の次の焦点になる。

豪州は30日、燃料税を現行1リットル52.6豪セントから26.3豪セントに半減すると発表した。4月1日から3か月間の時限措置で、財政コストは25.5億豪ドル。ただし直近2週間で燃料価格は33豪セント/L上昇しており、26.3豪セントの減税では相殺しきれない。22年のウクライナ全面侵攻時にも同じ措置を実施したが、業界団体は「給油所で体感できなかった」と振り返っている(海外メディア)。減税で価格上昇を吸収できないのであれば、次の選択肢は需要抑制策に移る。豪政府は4段階の燃料安全保障計画の「レベル2(移動の維持)」にあると説明している。

3か国に共通するのは、政府が「量は足りている」と言いながら、末端で物が届かない、あるいは消費者が「届かなくなる」と信じて行動を変えている状態だ。日本では燃料がバス・トラック・漁業に届かないケースが続き、韓国ではゴミ袋が店頭から消え、豪州では地方部の燃料偏在が問題になっている。

問題の根は、備蓄を持つことと、どこに回すかを決めることが別の課題だという点にある。赤澤亮正経産相への重要物資安定確保担当大臣の発令は、その空白を埋める試みだ。必要になるのは、どの用途にどれだけ回すかの情報集約と優先順位の設定、さらに代替調達先を確保する外交だ。いずれも従来の備蓄・放出の枠組みでは弱かった「どこに回すか」を決める機能だ。JA全農が30日に「供給滞りなし」と言った肥料・飼料も、価格高騰下でのコスト転嫁が次の焦点になる。コスト高が長期化すれば、運送事業者と農業の双方で、価格転嫁の交渉がこの4月から始まる。

今回の発令は、政府が供給量の確保だけでなく、末端で不足が起きる局面まで視野に入れ始めたことを示す。物流にとっての焦点も、輸送力そのものより、限られた資源がどこまで現場に届くかへ移りつつある。

次のブリーフィングまでに見るべき判断材料は3つある。(1)日本の石化各社が調達を開始した代替ナフサの第1船がいつ到着し、エチレン稼働率がどこまで回復するか。通常稼働3基という状況が4月第1週に変わるかどうかが分かれ目になる。(2)韓国でゴミ袋以外のPE製品(食品包装、医療用容器)にパニックが波及するか。即席麺各社の在庫が1-3か月分しかない点は注視が必要だ。(3)豪州の燃料税半減が「体感できない」と再び評価された場合、需要抑制策への移行があるか。豪政府が説明する4段階計画の「レベル2」がいつまで維持されるかが目安になる。

マイコメント

ナフサに関しては2か月は現在の製品在庫で何とかなるが、それ以降は原料のナフサの

輸入時期によるようです。

4月第1週にナフサが入荷されれば工場の稼働が継続できるが、それより遅れると原料が

ない以上稼働が難しくなる。

また、ナフサを製造する設備は原料がない以上停止せざるを得ないので、いったん稼働

を停止すると、再稼働にはとても時間がかかるので、原料が入荷してもすぐには生産に

入れないという致命的問題がある。

政府の4か月と言うのはあくまでも現在のナフサを原料として製造した物品が2か月在庫

があり、それ以外では2か月分輸入される可能性があるというもので、実際には2か月を

タイムリミットとして見ておいた方が良いでしょう。

特に透析などの医療材料は生命にかかわるものなので、ナフサを優先的に医療材料の

生産に政府が振り分けられるかがカギとなる。もし、できなくなれば医療現場では相当

の混乱が生じるでしょう。

コメント