専門家の分析でわかった米国の石油に起きているまさかの事態とアラスカ原油は中東の2%分にしか過ぎないという問題。

中東危機の長期化で心配される「原油不足」

中東情勢が緊迫化している。2月末から4月上旬にかけて、米国・イスラエルがイランを空爆する一方、イランはイスラエルや米軍が駐留する湾岸産油国を攻撃するなど、報復の応酬が続いている。足元では、米国とイランの間で停戦に向けた交渉が行われているものの、双方の立場の隔たりは大きく、合意には至っていない。海上石油輸送の要衝であるホルムズ海峡の封鎖も続いており、これが世界の原油供給を大きく制約している。

中東産原油の供給制約は、わが国経済に大きな影響を及ぼす。2025年の輸入実績をみると、わが国はアラブ首長国連邦(UAE)やサウジアラビアなどの中東の国々に原油輸入の94%を依存している。

ホルムズ海峡の封鎖によって中東からの原油調達が困難になったことに対して、政府は石油備蓄を放出して対応している。もっとも、4月27日時点で残っている備蓄は211日分であり、中東危機がそれよりも長期化すれば、わが国は原油不足に陥る。

原油不足によって石油製品(ガソリン、軽油、重油、ナフサなど)を国内で精製できなくなると、自動車の運転や工場の稼働などに必要な燃料が足りなくなり、経済活動に深刻な悪影響が生じる。

「米国産石油」の輸入拡大は可能なのか

とりわけ、石油化学産業が化学製品を作る際の原料として用いるナフサについては、すでに一部で供給が不足しており、製品価格の引き上げや納品の遅延が生じている。

こうした状況を受けて、中東産原油の代替調達先として米国への期待が高まっている。米国は、2010年代のシェール革命を機に原油生産量を急増させ、足元で世界最大の産油国となっている。3月19日に開催された日米首脳会談では、高市首相がアラスカ州など米国からの原油輸入を拡大するほか、日米間の共同備蓄を強化する方針を表明した。もっとも、以下3点の理由から、米国の石油企業がすぐに大規模な増産を行うのは困難とみられる。

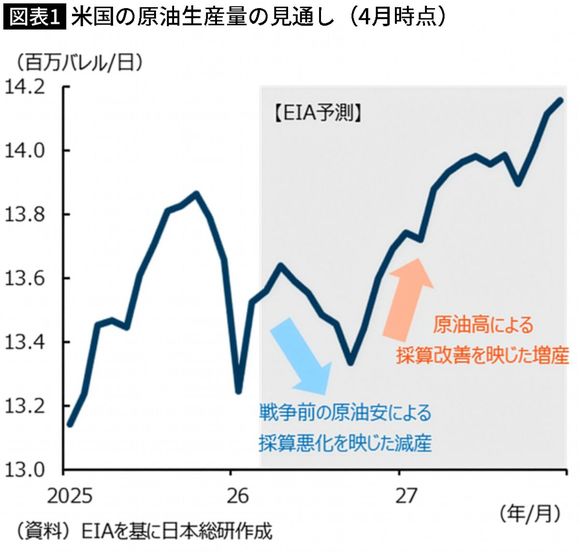

今年の秋までは「減産の見通し」

第1に、増産までのタイムラグである。米国の石油企業が増産投資を決定してから、新規掘削を行い、油井に仕上げを施して、実際に原油を産出するまでには少なくとも半年以上の期間が必要である。

米エネルギー省(DOE)に属する統計・分析機関である米エネルギー情報局(EIA)は、米国および世界のエネルギー生産や消費、価格等についての様々な統計や予測を発表している。

そのEIAによる最新の予測では、足元の原油高による増産効果が発現するのは今秋以降となる見通しである(図表1)。同予測によると、戦争勃発前の油価低迷を背景に、9月にかけて米国はむしろ減産を行うと見込まれている。米国の企業が石油を新規掘削する際の採算をとるのに必要な原油価格は65ドル程度とされているが、戦争勃発前の1~2月の原油価格は50ドル台後半~60ドル台前半で推移してきた。採算割れが続いてきたことで、戦争開始前に減産を決めていた石油企業が多く、こうした減産効果が9月にかけて発現するとみられる。

増産余力は「統計開始以来の最低水準」

第2に、増産余力の低下である。

石油の生産には大きく分けて「掘削」と「仕上げ」の2つの段階がある。

「掘削」とは、文字通り、石油が埋蔵されている地層に至るまで、ドリルで地面を掘る作業である。

ただ、穴を堀っただけでは石油を得ることはできない。次の「仕上げ」の段階において、実際に石油を汲み上げるための作業を行う必要がある。

石油企業は、石油の市場価格が低くて売っても儲からない場合、しばしば「掘削」までで作業を止めることがある。こうした「穴を堀ったものの石油を汲み上げずに放置している」油井のことを「DUC(Drilled but Uncompleted)」と呼ぶ。

石油企業は、新規掘削を行わなくても、実質的な在庫とみなされるDUC(掘削済みだが仕上げが済んでいない油井)を取り崩すことで生産量を増やすことができる。しかし、DUCの数は、足元で統計開始以来の最低水準に減少しており、石油企業がDUCに仕上げ工程を施すことで短期的に生産量を増加させる余地は縮小している(図表2)。

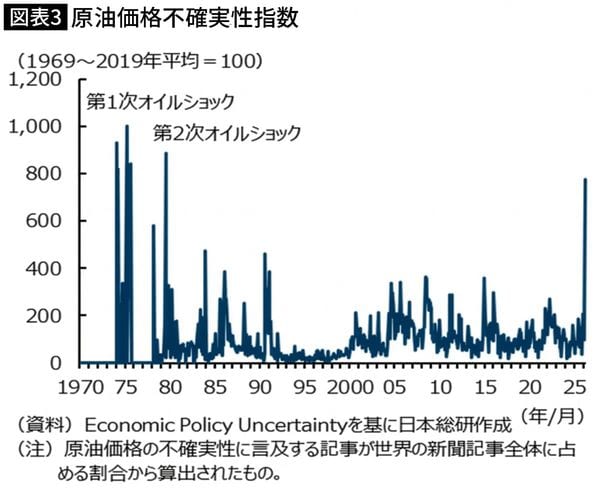

不確実性は「オイルショック並み」

第3に、不確実性の高さである。中東情勢の先行きが見通しにくいなか、原油価格に関する不確実性は、1970年代のオイルショック時並みの水準まで高まっている(図表3)。

石油企業にとって原油価格の動向は自社の売り上げに直結するため、原油価格の不確実性が増大すると収益計画を立てるのが難しくなり、増産に向けた投資決定を慎重化させる可能性が高い。

加えて、2028年以降の大統領選挙で政権交代が生じ、米国のエネルギー政策が大幅に転換しかねないことも中長期的な増産投資を抑制するとみられる。

民主党の大統領は気候変動対策を重視する傾向があるため、化石燃料の掘削や輸出に対する国内規制を再び強化する可能性がある。エネルギー関連のプロジェクトは10年以上の長期にわたるものであり、将来的な規制強化の可能性が、企業の投資を手控えさせる要因となる。以上を踏まえると、わが国政府は、米国以外の国に対しても、代替調達に向けた交渉を加速させる必要がある。

アラスカの石油は「中東の2%分」

そもそも、2026年のアラスカ州の生産量の伸びは日量4万バレル程度と、日本が中東から調達している量の2%未満であり、届かなくなった中東産原油全体を代替するには力不足である。そのため、米国のアラスカ以外の州や、他の国・地域からの原油調達も強化する必要がある。

政府は、民間企業を通じて、カザフスタンやアゼルバイジャンなどから調達を増やす方針を示しているが、これらの国以外にも潜在的な調達先の候補は存在している。

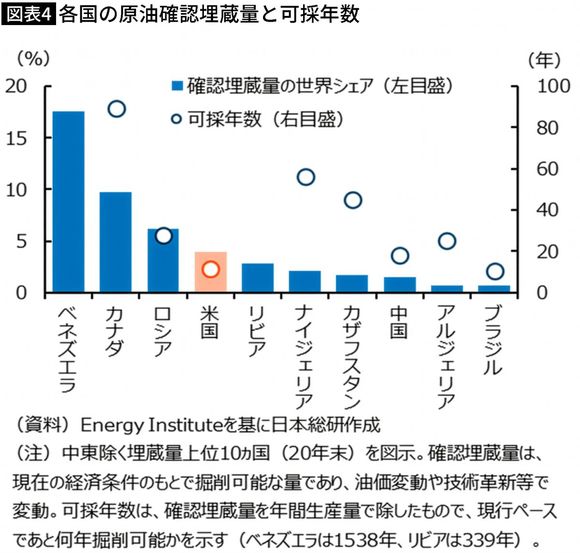

確認埋蔵量(現在の経済条件・技術水準のもとで掘削可能な量)や可採年数に基づくと、中国・ロシア・アフリカなど地政学的なリスクが高い国・地域以外にも、カナダやブラジルなど南北アメリカ大陸の産油国からの調達を検討する余地がある(図表4)。

国によって産出される油種が異なることを踏まえると、代替調達を行う際には、外交交渉だけでなく国内製油所の設備に対する追加投資の支援を行うことも重要となる。

「省エネ強化」にも取り組むべき

わが国政府・企業には、原油の調達先を多角化すると同時に、各国からの代替調達が遅れる事態にも備えて、石油消費を効率化する施策(省エネ)を強化しておくことも求められる。

こうした取り組みは、短期的な石油不足の回避だけでなく、グリーントランスフォーメーション(GX)の推進にもつながる。化石燃料への依存を低減させて、その供給ショックに対する耐性を高めていくことは、今回の危機が沈静化しても必要な対応であり、官民が連携して取り組むことが求められる。

コメント