今後もさらに超過死亡者数は急増化する

生命保険業界

— Laughing Man (@jhmdrei) 2023年11月3日

NO.1の業界誌。

.

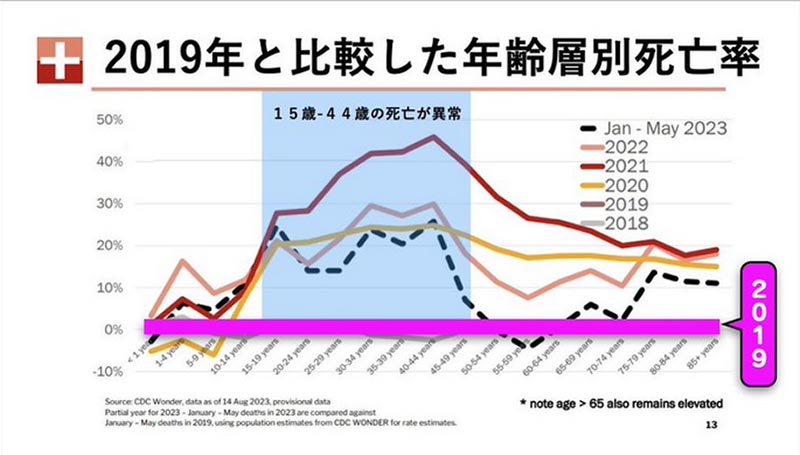

若者(15~44歳)の死亡率上昇がおかしい。今年も5月までの集計ですでに20%アップ(2019年と対比)。同誌は、しばらく続くと予想している。https://t.co/7fVmPYegfS pic.twitter.com/fZoOfgaeYq

急増を続ける「過剰死亡率」に不安の声

過剰死亡率が低下している兆候は見られるものの、生命保険会社の幹部や保険数理を計算する人は、この数字は憂慮すべきものであり、今後何年にもわたって収益の足を引っ張り、死亡保険金を急増させ続ける可能性があると考えている。

超過死亡率とは、特定の期間の総死亡数と予想される死亡数との差のことである。パンデミック(世界的大流行)の最中、この数字は当然上昇すると予測されていたが、コロナの感染率が低下しているにもかかわらず、その割合が大きく減少していないことを懸念する業界や保健当局もある。

パンデミックによって死亡率が上昇したため、生命保険会社は2021年に記録的な水準の保険金を支払ったが、この問題は収益の足を引っ張るものとして決算報告書に広く引用された。BestLinkによれば、データが入手可能な直近の年である2021年、生命保険業界は過去最高の1,002億8,000万ドルの死亡保険金を支払った。パンデミック初年度の2020年に死亡保険金が15.4%増となり、1918年のスペイン風邪の流行以来1年間で最大の伸びを記録した。2021年の増加率は10.8%であったが、2022年の最初の9ヵ月間は減少し、2021年の同時期の742億7000万ドルから減少した。しかし、BestLinkによれば、これはパンデミックが発生する前の2019年の同期間に支払われた591億8000万ドルよりはまだ高い。

超過死亡率の測定基準がない

「過剰死亡率を測定する標準的な方法はありません」と、生命保険会社に契約者の健康問題をスクリーニングする検査を提供することで死亡損失を軽減しようとする非営利団体、Insurance Collaboration to Save Livesの創設者であるジョシュ・スターリングは言う。「しかし、最も信頼できそうなデータを使えば、一般的に10万人当たりの死亡者数は13.9人で、本来あるべき死亡者数からおそらく7%増加している。これは壊滅的な数字だろうか?そうではないかもしれないが、もっと低いはずだ」。

アクチュアリー会が会員を対象に行った世論調査によると、昨年8月には85%が2025年まで過剰死亡率が続くと考えていた。カ月前の同じ世論調査では、79%が死亡率の超過は2026年まで続くと考えていた。

この問題は、データの切り口や期間、年齢、特定の病態、その他多くの要因の調整方法によって数字が大きく異なるため、混迷を極めている。現在の数字は一時的あるいは季節的なものであり、業界が対応する必要はないと考える幹部もいる。

「メリーランド州に本社を置く保険会社で、米国の定期保険の大手プロバイダーであるリーガル&ジェネラル・アメリカのチーフ・プライシング・オフィサー、フレッド・タバン氏は、「今後数年間、保険加入者の超過死亡は減少し続け、2030年には超過死亡は約0%に達すると考えている。 さまざまな保険会社の業界全体の保険料を調べれば、このことが証明される。”

コメント