増税否定から防衛増税を実行した“前科”…岸田首相目論むサラリーマン増税で「年収600万円世帯で37万円の負担増の懸念」

首相が増税しないと言っても政府税調は増税する!

「“サラリーマン増税”うんぬんといった報道があるが、全く自分は考えていない」

7月25日、首相官邸で自民党の宮沢洋一税制調査会長と面会した岸田文雄首相はこう語ったという。

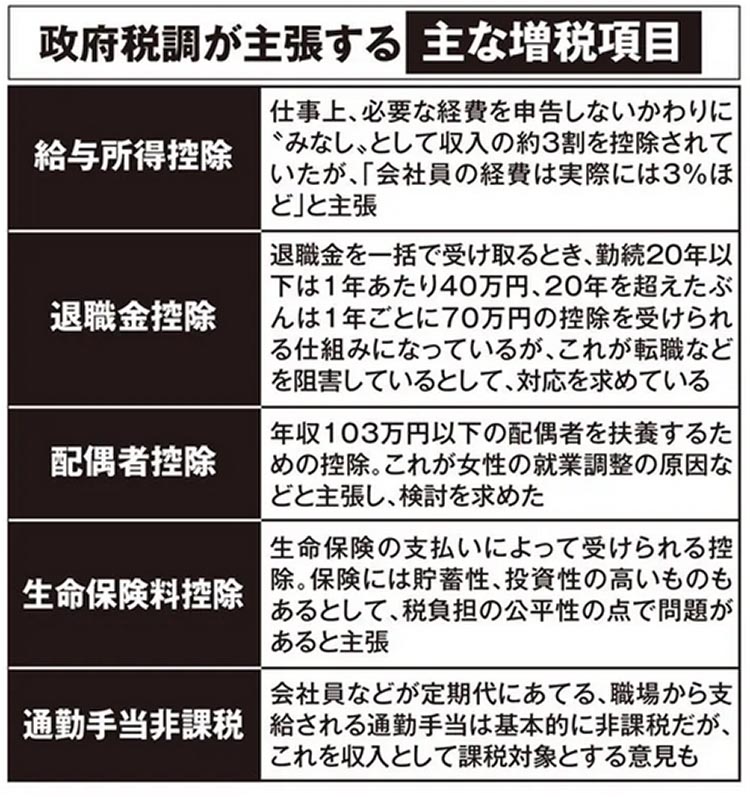

↑政府税調が主張する主な増税項目

6月30日、政府税制調査会(以下、政府税調)が岸田首相に提出した「わが国税制の現状と課題」と題した中間答申に、ざまざまな増税項目が記された。特にサラリーマンを対象としたものが多く、岸田首相が「サラリーマン増税」を目論んでいると報じられている。

本人は増税を否定したというが、それを額面通りに受け取る者はいないだろう。2021年、総裁選候補者による討論会で「すぐに増税で財政を埋めることは考えていない」と語っていた岸田首相。だが、その後、あっさりと防衛費増額のための増税を決定し、発言を覆した。こうした“前科”からも、多くの人が“サラリーマン増税”を警戒するのは当然のことだ。

■サラリーマンの税金は “魔法の杖”

今回、増税を“提案”している政府税調とは何だろうか? 税と社会保障に詳しい、関東学院大学経済学部の島澤諭教授が解説する。

「税制調査会には、政府税制調査会と各党の税制調査会があります。特に有力なのは自民党の税制調査会でしたが、第2次安倍政権になってからは官邸の力が増し、政府税調が力を持つようになりました」

政府税調の答申は、今後、日本の税制を政府がどうしたいか知るための有力な資料になるという。今回の答申のメインテーマは「歳出に見合った十分な税収を確保する」ことにあるという。

「2023年度予算は、歳出が過去最大の114.4兆円。ところが税収は69.4兆円にとどまりました。現在の歳出水準を前提とする限り、税収を増やすしかありません。しかし、消費税の増税も買い物のたびに痛税感を味わうため反発が大きく、選挙にも影響するため、事実上封印されています。そのような状況で税収を増やすには、税制の見直ししかありません」

〈課税方式や各種控除のあり方を含め、《中略》バランスの取れた体系となるよう必要な見直しを検討していく必要があります〉

このように政府税調の答申書では、課税方法や控除の見直しの必要性が説かれている。具体的には、配偶者控除や生命保険料控除の見直し、給与をもらっている人にしか適用されない給与所得控除や、退職金の優遇税制度、非課税になっている通勤手当などの見直しの必要性が記されている。これが、サラリーマンを狙いうちにしていると、批判を集めているのだ。

「会社員の税金は、給料から天引きされるので、簡単に確保できます。取る側からすれば“魔法の杖”ともいえるものです」

■給与所得控除は3%で十分?

なかでも影響が大きいのは、給与所得控除の見直しだという。

「給与所得控除とは自営業者などの必要経費にあたるもの。会社員の場合、自営業者のように確定申告で一つ一つ必要経費として費用計上するのではなく、給与所得水準に応じて一括で“みなし”で控除されています」

住民税や所得税を計算するとき、収入から一定額が控除される(差し引かれる)ことによって、課税対象となる所得額を減らすことができる。したがって、控除額が増えれば減税となり、控除額が減れば増税となるのだ。

「現在、給与収入総額の3割程度が控除されているのですが、答申で〈相当手厚い仕組み〉と指摘されています」

さらに、〈給与所得者の必要経費と指摘される支出は給与収入の約3%程度と試算されています〉と記されている。根拠となる数字はまったく示されていない。

「この〈約3%程度〉という数字の根拠は不明ですが、これが妥当だと判断された場合、給与所得控除の大幅な引き下げは避けられず、大増税になってしまうでしょう」

引き下げは段階的に行われる可能性が高いというが、仮に給与所得控除率が3%にされた場合、どれほどの増税となるのか。WEBメディアで情報発信している税理士の板山翔さんが、夫婦2人世帯の所得税と住民税を試算してくれた。

「たとえば年収600万円の場合、給与所得控除額は164万円です。さらに社会保険料控除(年収の約15%)に、基礎控除48万円と配偶者控除38万円が加わります」

600万円からそれらの控除を差し引いた260万円が課税対象となる。

「この場合、所得税は16万5900円、住民税は27万3100円で、合計43万9000円の税金が課税されます」

ところが給与所得控除率が、今回指摘されている3%となると、給与所得控除額はわずか18万円になってしまう。

「現状よりも146万円も控除が減ってしまい、所得税は39万2500円、住民税は41万9100円で合計81万1600円に。現行と比較すると、37万2600円もの増税です。同様に、年収400万円の場合で19万5700円、年収800万円になると50万5000円もの増税という結果でした(表参照)」

サラリーマンを狙いうちにした“増税計画”はほかにもある。退職金控除の見直しは、老後のプランを左右するほどの影響があるという。

「退職金を一括で受け取るとき、勤続20年未満は1年あたり40万円分の控除ですが、20年を超えると1年ごとに70万円の控除を受けられる仕組みになっています。40年間、同じ会社に勤めた場合、控除できる額は2200万円。長年勤務するほど、税金の優遇が受けられるのです」(板山さん)

しかし、優遇税制が見直され、20年以降の優遇がなくなった場合、控除される金額は1600万円に減ってしまう。大卒、大企業の退職金の平均額である2600万円で試算すると……。

「現行のルールなら、退職金を一括で受け取ると、所得税と住民税を合わせて30万4652円かかりますが、優遇処置がなくなると、税額の合計は108万4522円に。約78万円も増税です」(板山さん)

さらに答申に、〈非課税等とされている制度については、《中略》他の所得との公平性や中立性の観点から妥当であるかについて、《中略》注意深く検討する必要があります〉としたうえで、非課税の所得の例として会社員の通勤手当が挙げられている。

「たとえば月2万円の定期券代を支給されていた場合、手当の額は年間24万円です。仮に、その全額が課税対象となれば、一般的な年収の家庭では、所得税2万4000円、住民税2万4000円で、合計4万8000円の負担増になります」(板山さん)

■国民の視線が身勝手な増税を防ぐ

前出の島澤さんが語る。

「もともと、先進国のなかでも最悪の財政状況だったところに、コロナ禍での財政出動が加わり、政府債務がコロナ前の’19年度898兆円から、2023年度(見込み)1千68兆円と、170兆円も増えました。さらに、防衛費と少子化対策費でさらなる歳出拡大が予定されていますから、とにかく財源を増やす必要があるのです。

政府税調は財務省の影響が強く働きますから、中長期的にはその思惑どおりに税制が変更されるとみています。ただし税制改革自体は与党の政治家の仕事。政治家は選挙を意識しますから、安易な増税を許さないためには私たちが関心を持ち続けることが大切です」

サラリーマンを狙いうちにした新税制を許さないために、自分たちの失政や無駄遣いを棚にあげた政府による増税に、ノーを突きつけよう。

「女性自身」2023年8月8日号

コメント